6月比亚迪飞增170% 欧辉疯涨近190% 下半年大中客市场还能好吗?

方得网原创

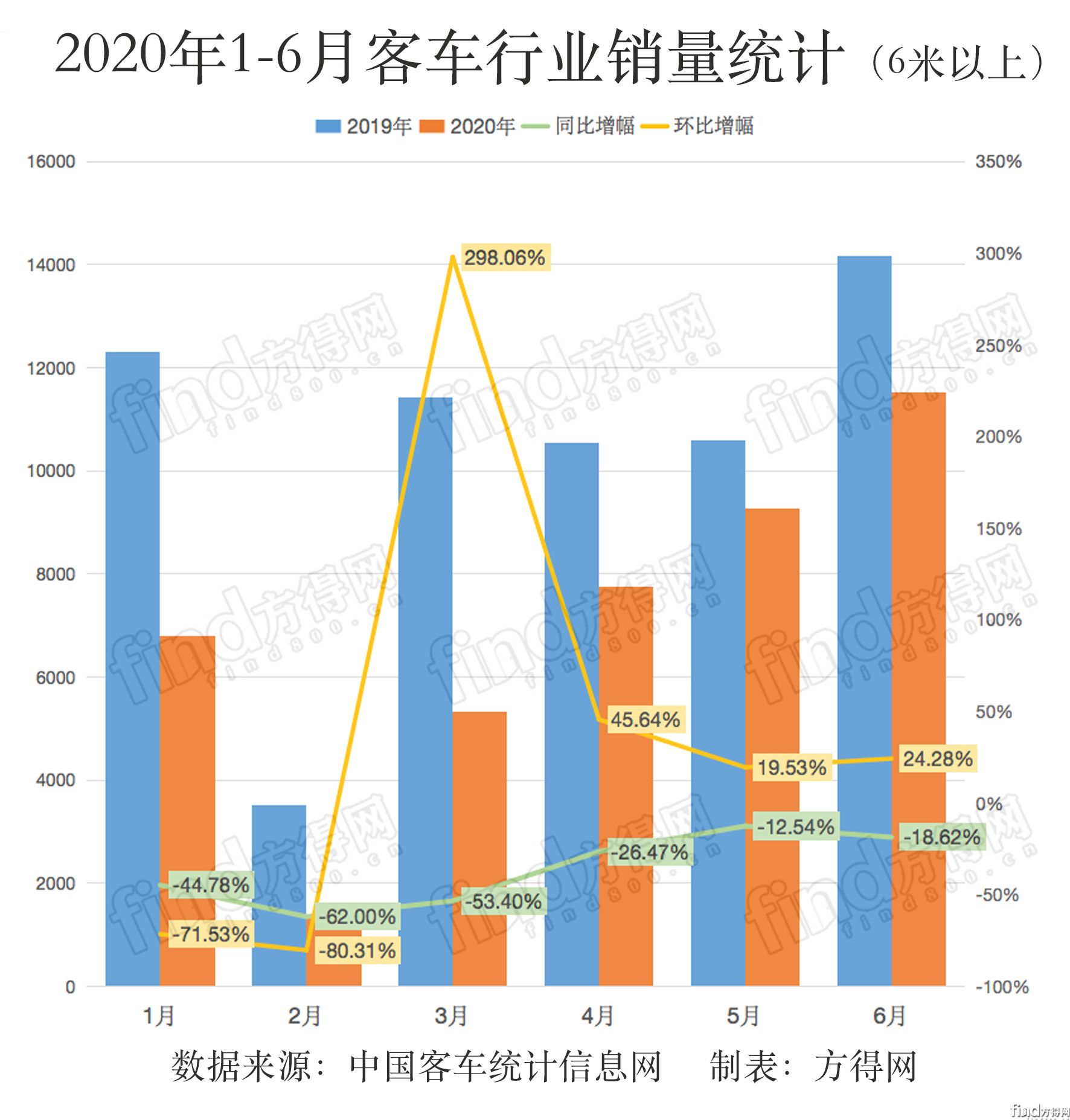

2020年6月,6米以上客车依然在保持环比增长,1-6月累计销量却仍处于历史低谷。

下半年,大中客市场还能好起来吗?

方得网得到的最新数据显示,2020年6月,中国客车统计信息网重点关注的32家客车企业,销售6米以上客车11523辆,环比增长24.28%,同比下降18.62%。1-6月,32家客车企业,累计销售6米以上客车42399辆,同比下滑32.24%。

本已艰难的客车行业,虽然2020年遭遇新冠肺炎疫情重创,但从3月开始,一直持续保持环比增长,且二季度明显同比降幅收窄。

下半年,大中客市场还能缓过这口气吗?

请看方得网分析报道。

连续4个月环增长超两位数

2020年6月,即便客车行业单月销量依然同比两位数下滑,但连续第四个月环比超过两位数增长。虽然“慢热”,总让人看到一丝走出低谷、保持上升的希望。

6月销量排名前十的客车企业,有8家实现了环比增长,有4家实现了同比增长。其中,宇通客车销量2967辆,为单月销量最高。中通客车逆势同比增长12.73%,位列第二。比亚迪单月销量破千辆,以环比增长59%、同比飞增近170%的战绩杀入月度前三。福田欧辉则实现了惊人的同比增长186.65%,排名第四。在哈尔滨批量交车、准备上线张家界的亚星客车环比大增13倍,冲进排名6月第五。

根据交通运输部最新发布的交通运输经济运行数据,5月份完成客运7.4亿人次,同比回升至50.7%,特别是中心城市公共交通客运量同比回升至60.9%,36个中心城市公共交通客运量35.2亿人次,比4月回升10.9个百分点。

疫情出现后,对客运、货运需求大幅下降,约90%的道路运输企业处于亏损状态,3月开始,社会经济活动逐渐恢复,交通、客运逐渐走高。方得网认为,这样的运输环境变化,很好地印证了6月客车市场形势:仍未能满血复活,但正坚定走向恢复。

首先,政策层面,村村通、新能源补贴暂缓退坡、国六排放升级等利好因素,将稳定客车市场需求。其次,市场复苏信号已初步显现:青海、新疆、云南等个别省份已开始启动旅游市场;部分较快走出疫情影响的地方,公交公司已经如期开始新能源公交车招投标工作。第三,逆境倒逼客运行业创新转型,客运企业加快了拓展线上、定制客运等业务,将更多寻求定制化车型,以提升服务能力。

上半年仅比亚迪正增长

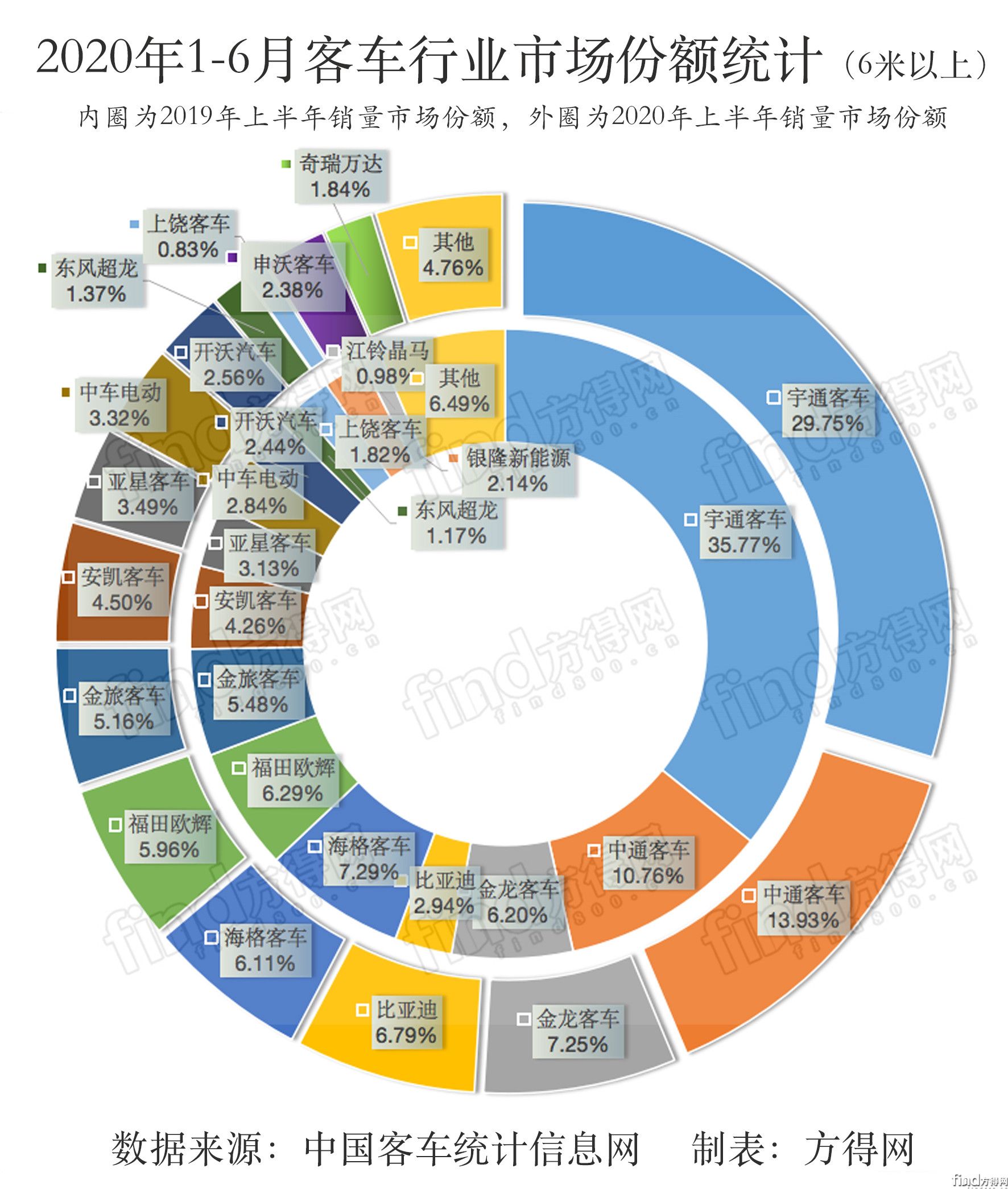

2020年1-6月,客车行业累计销量42399辆,仍处于历史低位。行业前十名中,仅有比亚迪实现了累计销量同比增长,这也说明了2020年上半年到底有多难。

从上半年客车企业表现来看,最具有老大风范的宇通客车,累计销售6米以上客车12613辆,行业占比近30%,依然遥遥领先。稳居第二的中通客车,累计销量5906辆,市场份额提升了3%、接近14%。排名第三的金龙客车,累计销量3076辆,市场份额也增加了1%。

2020年上半年,比亚迪可以说“一枝独秀”,不仅单月猛增近170%、杀入月度前三,更以累计销量2881辆、贡献了累计销量榜前十中唯一的同比大增(56.41%),排名行业第四、市场份额同比增加3%以上。海格客车、欧辉客车1-6月累计销量非常接近,分别为2592辆、2525辆,分列行业第五名、第六名。

应该说,在全面抗击疫情的过程中,交通行业付出了巨大的努力和成本,客车行业代价也非常大。

新冠疫情叠加客车市场的下降周期,客车市场2020年上半年遭遇了前所未有的冲击——需求全面、大幅度萎缩。不仅国内需求不振,出口市场在完成去年和年初订单后,恐怕困难更多。

全年都是“地狱难度”?

被称为“魔幻般的”2020年上半年,已经翻篇,下半年客车行业能否有所好转?难道2020年全年都将是“地狱难度”吗?

确实,上半年整个旅游行业受疫情影响损失非常大,购车需求短期内很难恢复;一二线城市以外的公交企业,能否如期更换新能源公交,较大程度上取决于地方财政支持的力度,相对不均衡。

目前来看,客车企业已经积极采取措施:产品端研发健康客车、积极参与防疫,适度调整市场策略等。随着复工复产,社会经济活动的推进,团体通勤、旅游包车已实现批量订单交付。

而不久前,中国公路学会客车分会副秘书长佘振清在一份报告发出预警:一是疫情叠加行业下降周期,对客车市场的破坏力更大;二是国内市场需求不足,客车市场竞争加剧;三是新冠疫情将导致全球经济衰退,客车出口受阻。

新冠疫情引发的全球经济衰退将远超2008年全球金融危机,这样的判断下,佘振清表示,为了生存,客车市场的竞争手段将越来越激烈,客车市场价格战一触即发,但也将加快行业整合的进度,行业整合有可能一步到位。

整合格局初现

方得网整理1-6月市场份额数据发现,行业集中度已经有所提高。2020年上半年,累计销量前十五名客车企业占据了市场份额95.24%,而在2019年上半年,累计销量前十五名客车企业的市场份额是93.51%。

另一方面,客车行业整合苗头初步显现。

6月22日,金龙汽车集团召开了新能源客车“三电”系统专题研讨会,协同共建新能源客车核心平台,以规模化实现降本增效,同属金龙汽车集团的金龙系“三条龙”或将实现1+1+1>3的效果,有力向宇通发起挑战。

潍柴控股、关联的客车企业目前已有三家:中通客车、亚星客车、豪沃客车,其中中通客车在2020年表现抢眼,亚星客车也处于行业前十。在潍柴氢燃料领先行业布局的背景下,潍柴系客车未来前景有期。

值得关注还有主打新能源客车的中车电动和中车产投有意控股的安凯客车、合资新生的重庆恒通,背靠中车强有力支持,隐隐显现出布局全面的中车系蓝图。

接下来,下滑的市场环境里,将出现更加激烈的搏杀。谁将胜出?谁将出局?让我们拭目以待。

对客车行业来说,零部件、金融、物流都有多种途径解决,最难克服的是公众交通出行心理障碍。这是必须客车企业与运输企业一道,共同迈过的一道坎儿。

希望,时间是最好的良药。

微信登陆

微信登陆