宇通独霸 比亚迪独秀 2020年客车销量仅为5年前一半(图表分析)

方得网原创

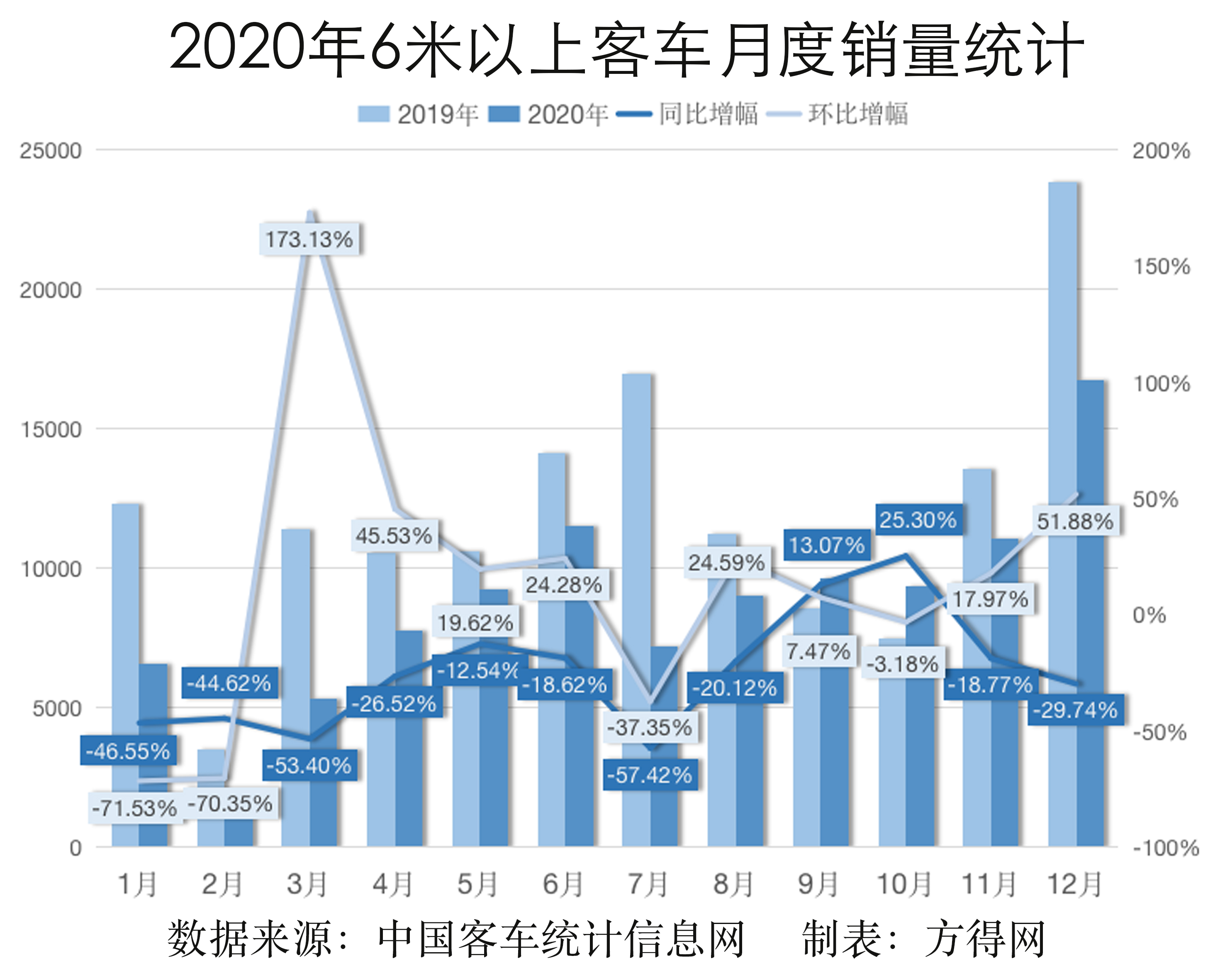

2020年12月,客车市场全力冲刺,终于冲上了全年销量10.5万辆。这个成绩,仅是2015年客车市场销量的一半。

中国客车统计信息网数据显示,行业重点关注的32家客车企业,2020年12月销售客车(本文所指“客车”,均为6米以上客车)16769辆,环比增长51.88%,同比降幅29.74%。2020年1-12月,累计销售客车105357辆,累计同比下降26.69%。

相比一季度几近腰斩,四季度客车市场逐渐加力,最终12月冲刺拿到全年最佳成绩,走完了格外艰难的2020年。而全年10.5万辆的成绩,仅仅是2015年客车市场销量的1/2。

请看方得网分析报道。

宇通占1/3 中车第二 12月翘尾成全年最高

2020年12月,6米以上客车实现了环比52%的正增长,以超过1.6万辆的成绩,成为2020年月度最高,但是同比依然处于下滑状态。

方得网分析认为,12月、乃至四季度客车市场保持了环比增长,是近5年中国客车市场普遍规律。由于新能源客车对全年销售贡献度极高,基本每年年末临近退坡,就会集中抢单、抢装形成“翘尾”现象。

在2020年客车市场整体艰难的基调下,12月新能源公交车采购招标大单不断,助推了客车市场明显向好,也在侧面反映出国内经济形势改善,鼓舞了行业信心。

此外,考虑到5米-6米段车长主体来自新能源物流车,与一般客车需求差异化较大,以5米以上车长统计口径数据显示12月客车销量“双增长”,并不能完全代表客车市场的“回暖”。

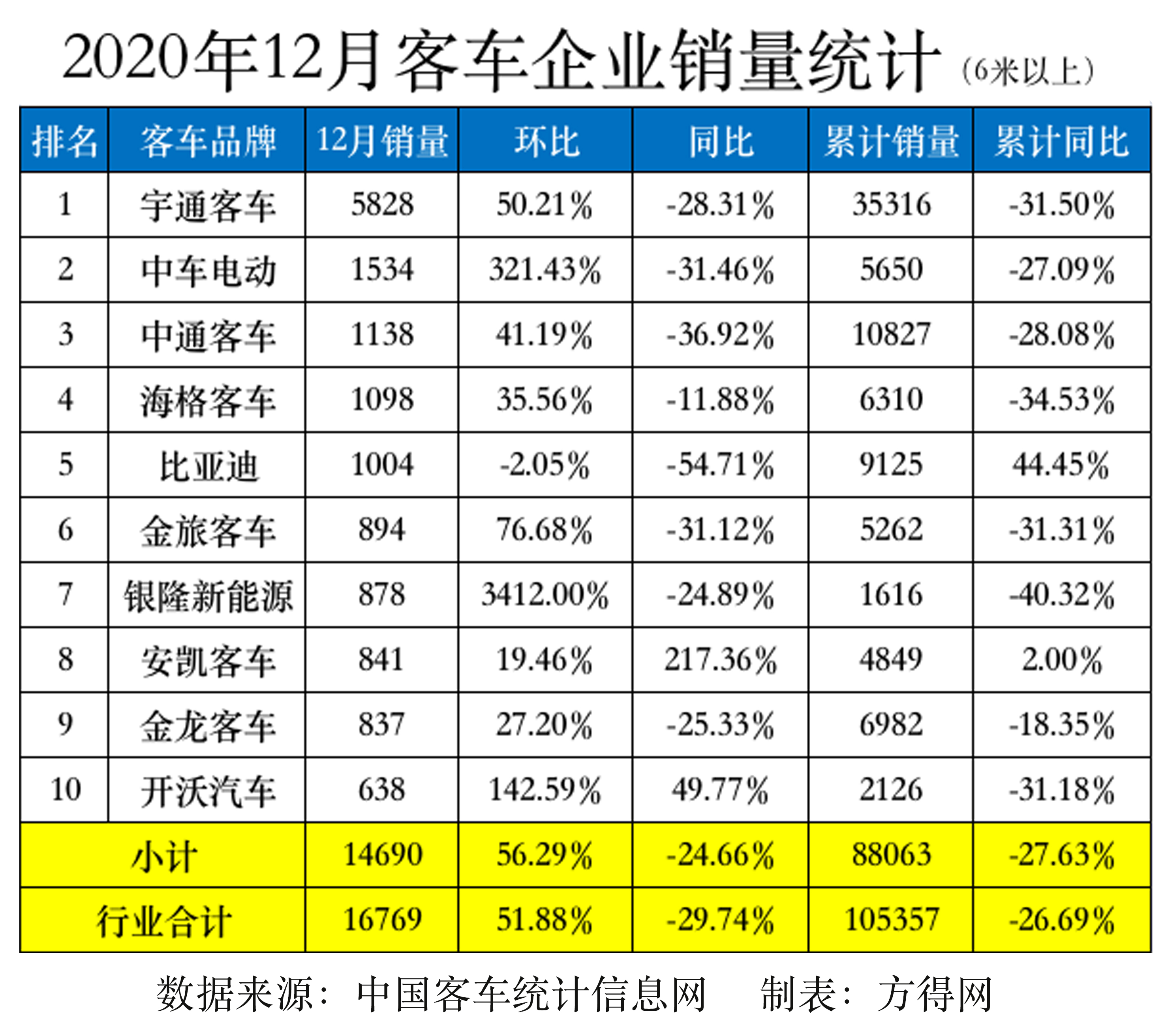

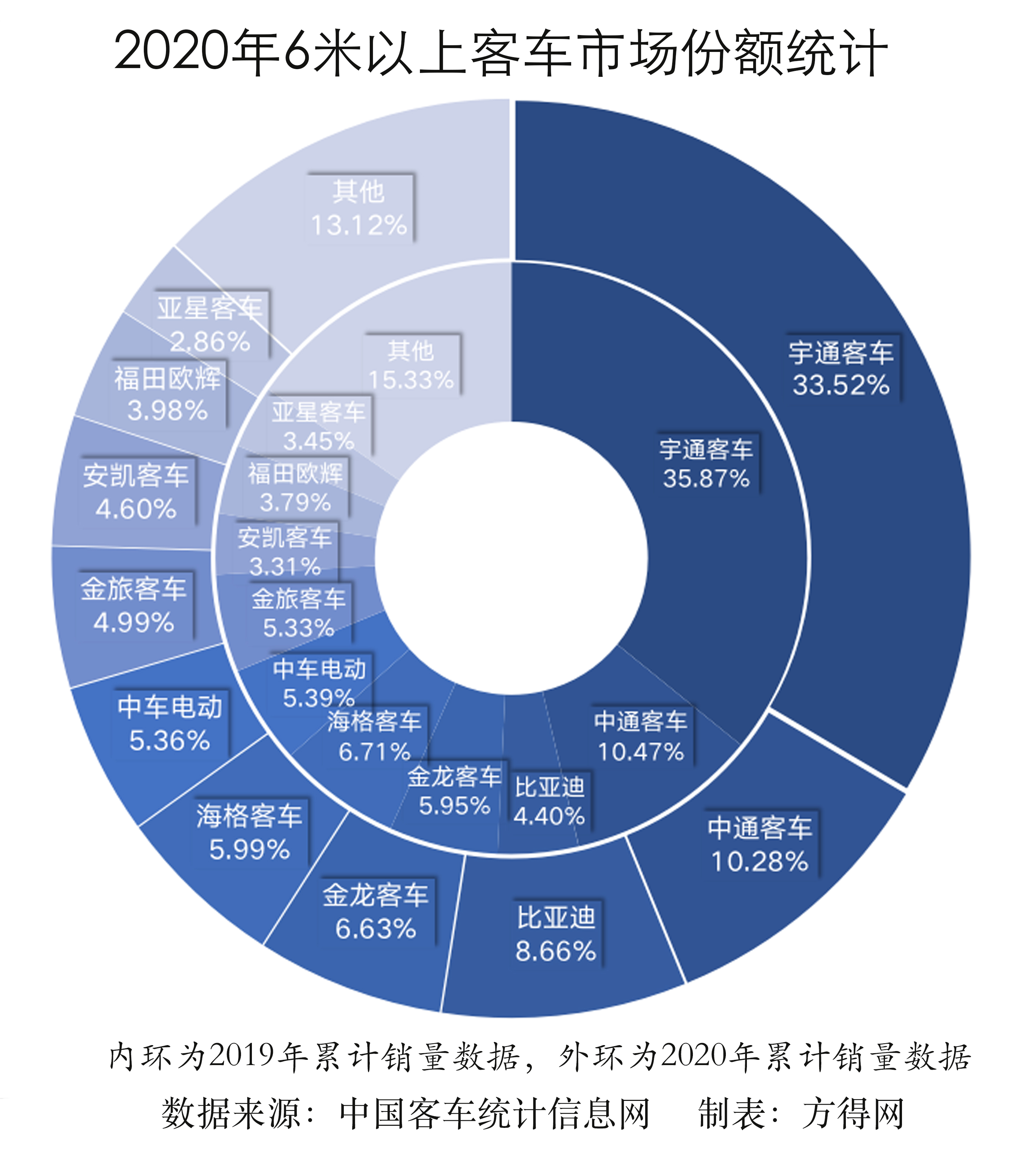

从2020年12月客车企业销量表现来看,行业前十中,有5家月销量1000辆以上;宇通客车月销5828辆,贡献行业1/3以上;中车电动爆发上量,一举进入月度第二;银隆新能源环比增长34倍,难得杀进行业第七;安凯、开沃实现同比正增长,安凯同比正增长甚至达到217%。

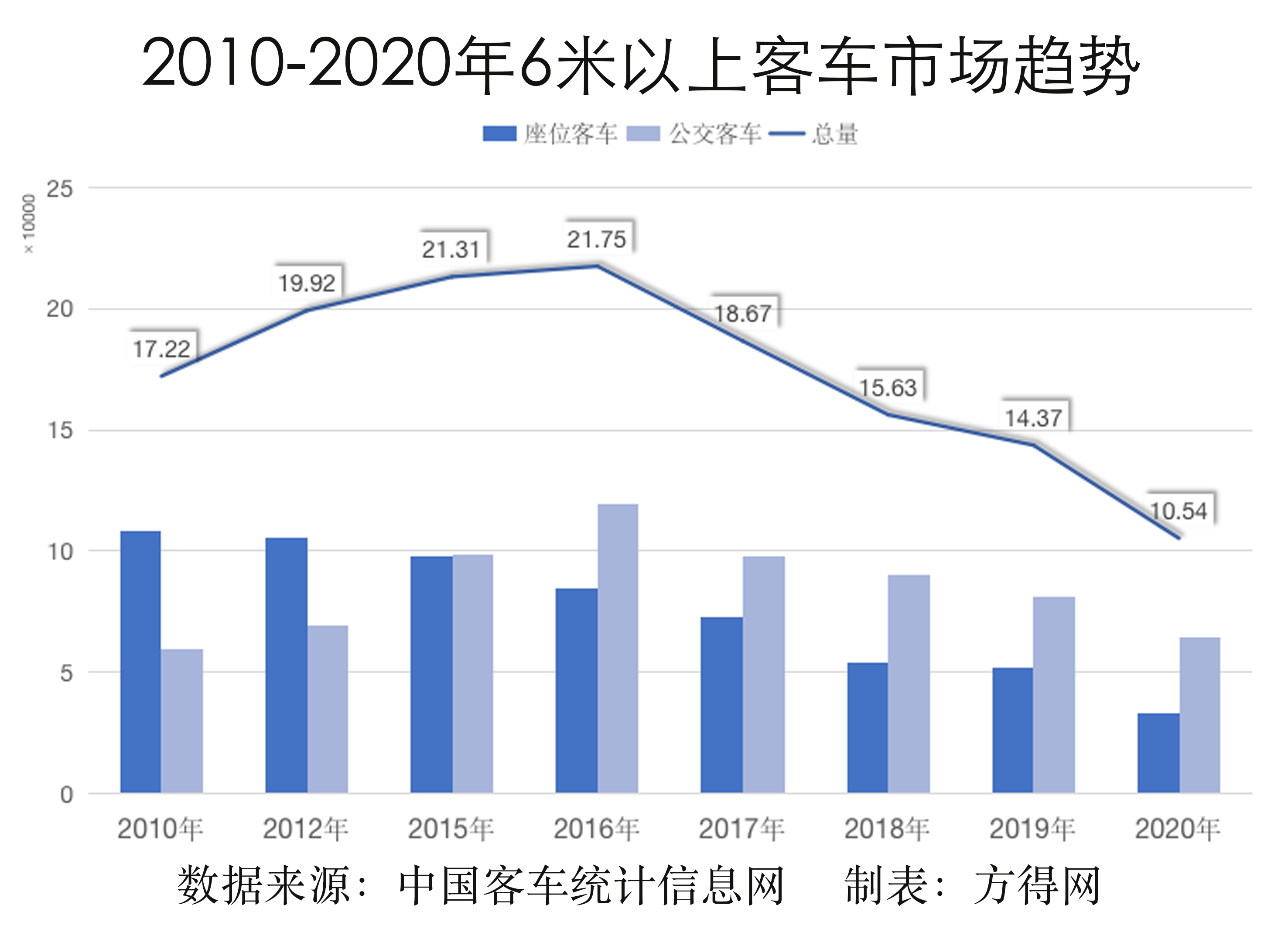

2020年仅为2015年一半

行业重点关注的32家客车企业,2020年全年累计销售客车105357辆,同比下降26.69%。这创下了十年来的新低,仅是2015年客车市场销量的1/2。

方得网分析认为,客车市场在行业下行周期遭遇新冠肺炎疫情冲击,加重了客车行业困境。其中,由于疫情影响,公共交通出行及旅游业大受影响,私家车出行比例提升,客车市场需求疲软;公交客车市场经过了多年的高速增长,成为客车市场主力,但也在一定程度透支了市场需求;前两年客车出口保持正增长,但2020年新冠疫情席卷全球,客车出口不可避免受到影响。

2020年的客车行业,与2015年相比,政策环境、产品结构、市场格局已经发生巨大变化。

从另一角度来看,遭遇重重压力的客车行业,能够从年初一季度“腰斩”,勉力复苏回暖,最终同比下降不到27%,既说明了客车行业走向市场化发展的韧性,也要看到利好因素支撑下,行业转型升级的希望。

宇通无人撼动 比亚迪一枝独秀 行业开启整合升级

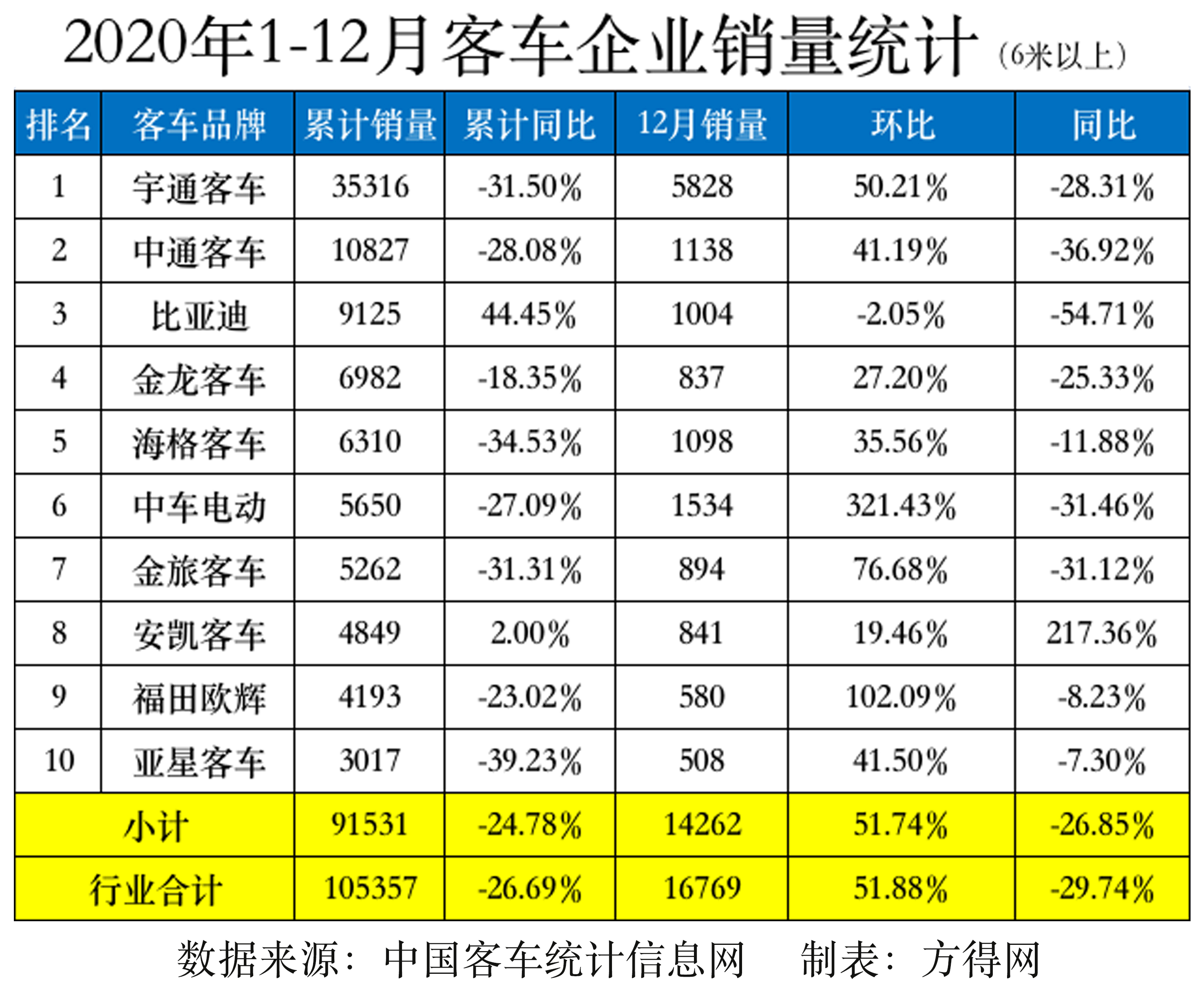

从2020年各客车企业市场表现来看,行业集中度提高,前十市场占有率更高。

龙头宇通客车始终遥遥领先,以累计3.5万辆成绩大幅度领跑行业;中通客车也超过万辆,稳居行业第二;比亚迪一枝独秀,新能源车型国内外开花,累计销量同比增长44.45%,市场份额也增长4个点以上。

金龙客车在2020年依然位居出口销量第一,跑赢大盘,市场份额也有所增加。安凯客车也难能可贵地实现累计销量正增长。

经过2020年的考验,随着常态化疫情控制稳定,全球范围内疫苗接种提高社会免疫力,客车外部环境有望改善。国内市场存在国三置换淘汰、国六排放升级,新版客运政策等多方利好因素推动,农村客运、城乡公交、定制客运、微循环公交等业务创新转型;海外市场有望触底反弹;这些或将在后续支撑客车市场的增量。

客车市场规模萎缩,凸显了企业实力、产业链布局和技术储备的重要性,有利于加快行业整合。尤其是新能源客车随着补贴退坡,已经进入市场化竞争阶段,领军企业宇通客车、比亚迪、金龙汽车集团等,还在2020年实现了在海外发达国家市场的新能源客车销售。

客车企业转型升级和全球化布局进阶发展,依然值得期待。

微信登陆

微信登陆