七年观测:6米以上客车销量缩水2成 公交3年占比过半

来源:方得网 作者:舒慕虞 日期:2019-02-22

方得网 舒慕虞

7年来,国内6米以上客车销量净减4.3万辆。同时,公交车连续3年占比超1/2,成客车市场“主战场”;公路客车连续3年下滑,其份额与公交车差距越来越大,并难有翻身机会。

这是方得网观测到的客车行业7年之变化。

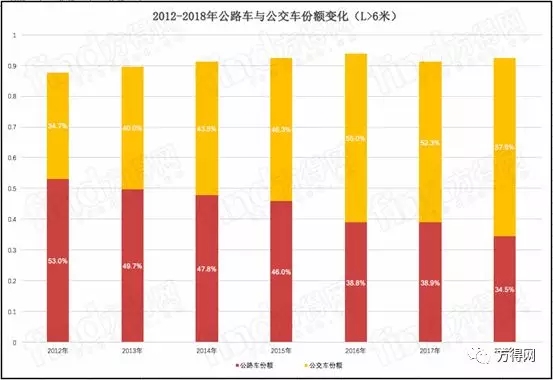

中国客车统计信息网统计数据显示,2012-2018年,这7年期间,6米以上客车销量从19.9万辆降到15.6万辆,净减少4.3万辆,7年复合增长率为-21.6%。其中,公交车需求净增2.1万辆,份额从34.7%升至57.9%;公路客车需求缩水5.2万辆,份额从53%降至34.5%,远低于公交车需求。

事实上,7年前,国内客车市场销量“大头”绝对是公路车,这类车常年份额占到总销量一半以上;而公交车销量常年低于公路车,份额仅占到1/3左右。

在短短7年间,为什么国内客车市场格局发生翻天覆地变化?这种变化是如何一步步发生的?

(备注:全文分析基于中国客车统计信息网统计数据,且仅包含6米以上车型。在客车行业格局分析上,方得网认为,采用6米以上车型分析更为合理。因为,5米以上公路车销量中包含很大部分轻客。比如,2018年,5米以上公路车销量为8.3万辆,而轻客占到3成多。)

推荐阅读

加载更多

copyright@2008-2021 方得网 电脑版

微信登陆

微信登陆