10月商用后车市场销量走势和厂家竞争表现

商用车市场总体走走势较强,1~10月份同比增长19%,而且5-10月同比增长在40%左右水平,呈现历年少有的淡季高增速特征。

商用车市场主力的厂家是东风汽车、上汽通用五菱和北汽福田等,其中东风表现较强,福田和五菱表现相对较强。重卡中的中国一汽和中国重汽表现都很好,部分二线企业走势仍有压力。

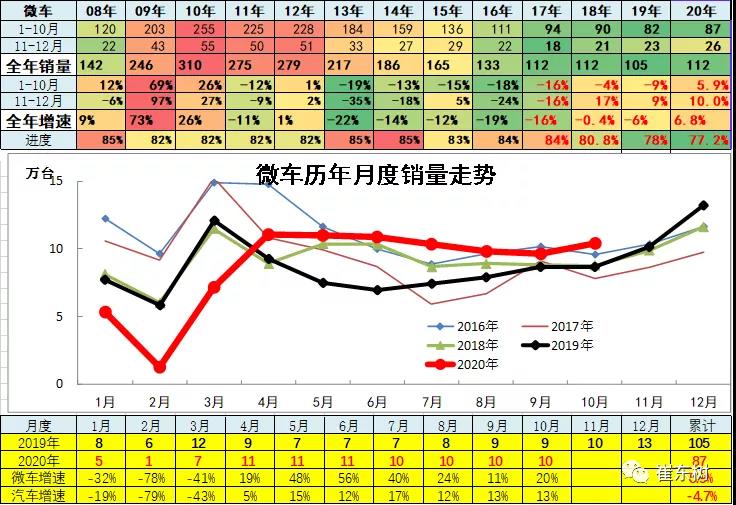

微车企业产销分类走势

2020年10月累微型车销量86.76万台,累计增速3.7%;10月微型车销量10.38万台,同比增长19.9%,环比增长7.7%。

2020年10月累微客销量30.18万台,累计增速-7%;10月销量3.84万台,同比增长26.1%,环比增长0.2%。

2020年10月累微卡销量56.58万台,累计增速10.6%;10月销量6.54万台,同比增长16.5%,环比增长12.5%。。

20年的10月的五菱走势相对很强,东风恢复,而10月其他厂家分化。金杯、长安走势改善,微车其他企业走势压力仍较大。

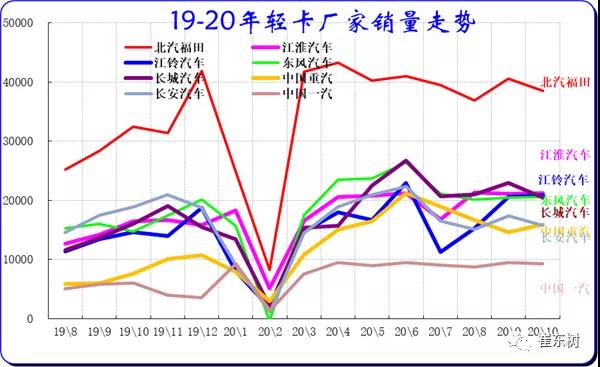

轻型卡车企业产销分类走势

2020年10月累卡车销量329.9万台,累计增速25.5%;10月卡车销量35.54万台,同比增长34.2%,环比增长-5.4%。

2020年10月累轻卡销量179.78万台,累计增速18%;10月销量20.34万台,同比增长25%,环比增长-3.1%。

卡车高增长主要是国三柴油车淘汰的影响。近期各地采取强力措施打击假国三,带来巨大换购增量。2018年,国务院发布了《打赢蓝天保卫战三年行动计划》,其中提及2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上。北方重点区域市场上的国三车可能要远远超过100万。由于柴油假国三问题严重,因此很多地方采取多管齐下的政策,让国三老旧货车举步维艰,不得不换车。这也导致换车刚性需求的增加,一季度没换车,之后必须加速更新,否则无法上路正常经营,预计该利好因素或将持续到年底。

20年1-10月的轻卡主力厂家分化较明显,福田和东风走势超强,江铃、江淮的轻卡表现平稳。

主力车企的福田保持超强的龙头地位。长城的轻卡走势很强,主要也是长城皮卡走势很好。

长安从微卡强势企业升级成为轻卡第二强势企业。

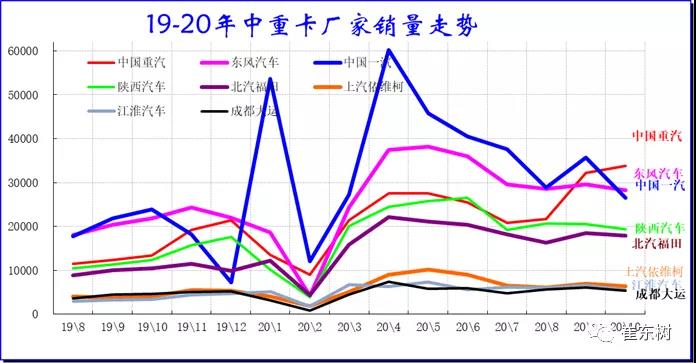

中重型卡车企业产销分类走势

19年全年累计中重卡销量131.36万台,累计增速-0.9%;12月销量10.47万台,同比增长8.2%,环比增长-7.5%。。

2020年10月累中重卡销量150.12万台,累计增速35.8%;10月销量15.2万台,同比增长49%,环比增长-8.3%。。

重卡高增长主要是电商物流拉动公路运输的需求增长。疫情影响下的居民消费电商化趋势进一步强化拉动物流运输。同时也有国三淘汰和投资拉动等综合因素。

20年10月的主力走势分化,一汽10月走势仍是领军,但东风相对平稳。

潍柴系的重汽走强和陕汽平稳回落。

福田扩大与重汽的差距。

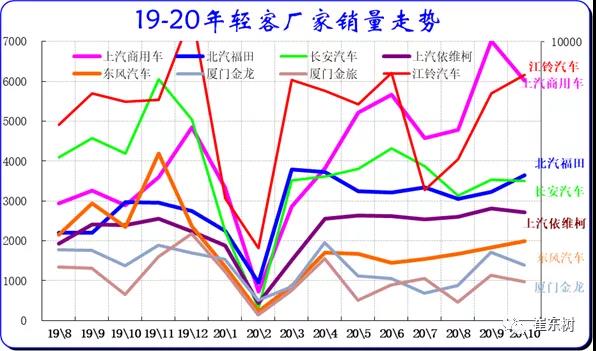

轻型客车企业销售走势

2020年10月累客车销量33.83万台,累计增速-6%;10月客车销量4.28万台,同比增长20.6%,环比增长-0.8%。

2020年10月累轻客销量26.3万台,累计增速2%;10月销量3.28万台,同比增长16.1%,环比增长-2%。。

轻客企业的走势相对平稳,近期波动不大。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大。

近期的轻客市场持续平稳走弱。近两年江铃走势超强。其次是上汽大通和长安的走势较强。。金杯走势逐步平稳。

大中型客车企业销售走势

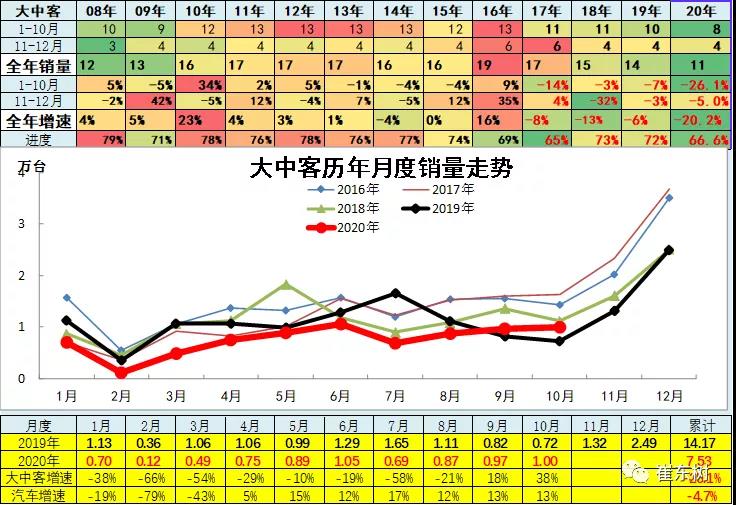

2020年10月累大中客销量7.53万台,累计增速-26.3%;10月销量1万台,同比增长38.2%,环比增长3.2%。。

前两年大中客表现较强,同比增长出现高增长,增长主要是因为新能源公交车的抢补贴行情,同时也是地方政府推动的结果。

20年大客市场仍依靠新能源客车为主的乱象,随着政策延期,客车迎来政策利好,有地方支持的企业表现较强。

前期新能源车的去年年初暴增对大中型客车也带来促进。19年政策压力带来结构性增长,宇通客车总体表现很强,近期厦门金龙较好。

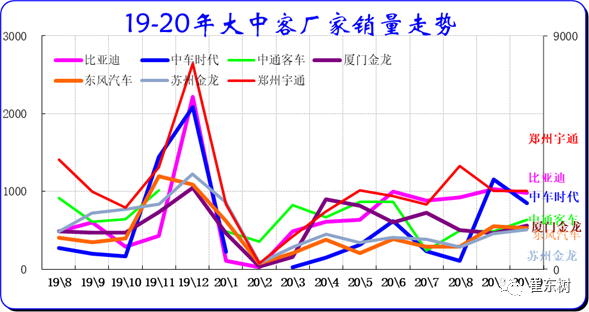

20年1-10月的比亚迪客车表现很好。中车时代近期凸起。

微信登陆

微信登陆