解放动力进前三 福田康明斯进前四 1月商用车柴油机自有配套率提升!

方得网原创

2021年商用车柴油机市场呈现两大趋势:主机厂自有配套比例越来越高!市场集中度越来越高!

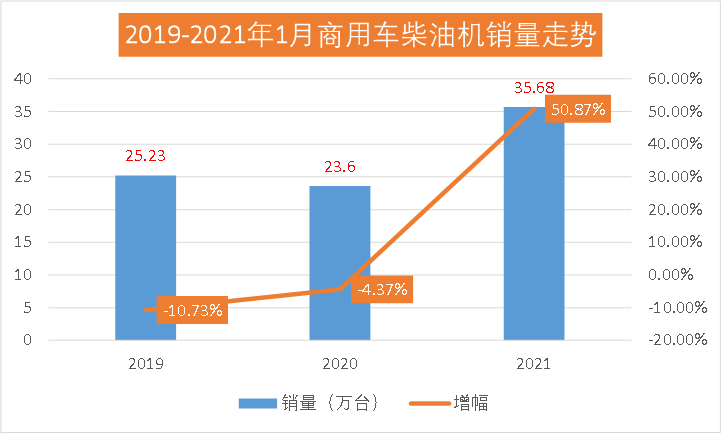

2021年1月的商用车柴油机销量35.68万台,环比增长13.5%,同比增长50.87%。这是2019-2021年三年间1月份销量最高点。

除了总量创新高,2021年1月的商用车柴油机市场还延续两个趋势:主机厂自有的柴机油厂份额提升!行业集中度提升!

请看来自方得网的分析。

增长高于商用车市场增长率

商用车柴油机同比创新高,增速高达5成以上,这主要得益于商用车的增长。

2021年1月,商用车柴油机增速出于商用车而高于商用车:柴油机同比去年增长53.66%,高于商用车的同比增速43.1%。高出的部分,主要在于有些商用车企业备足了春节期间以及年后3月高峰的部分发动机。

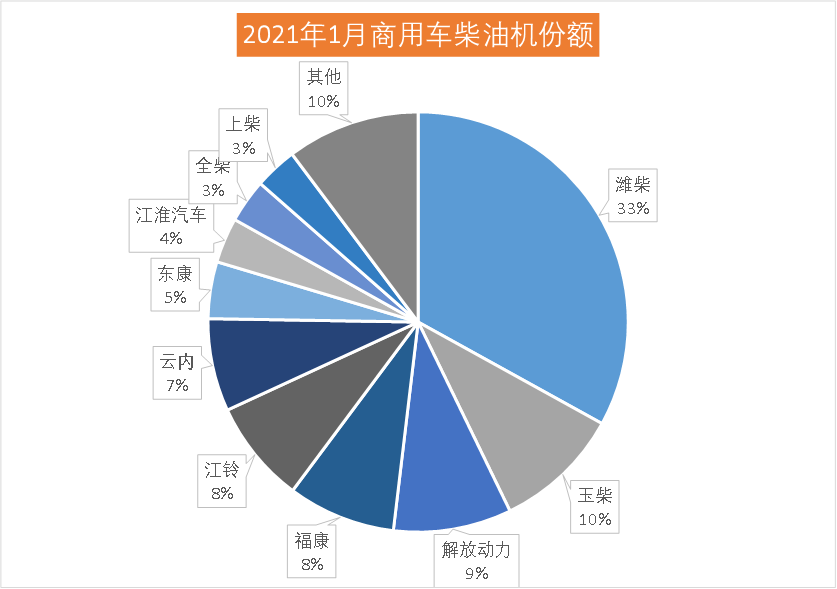

今年1月,在商用车用柴油机市场,销量位居前十的企业依次为潍柴控股、玉柴、解放动力、福田康明斯、江铃控股、云内动力、东风康明斯、江淮汽车、安徽全柴和上柴股份,前十企业份额之和为89.75%。各家企业份额占比如下:

可以看出,潍柴在商用车柴油机市场份额中领先,占比33.03%,其后依次为玉柴9.77%、解放动力9.09%、福康8.30%、江铃7.93%、云内7.14%,东康4.37%、江淮3.48%、全柴3.36%、上柴3.28%。

主机厂自家发动机配套比例提升

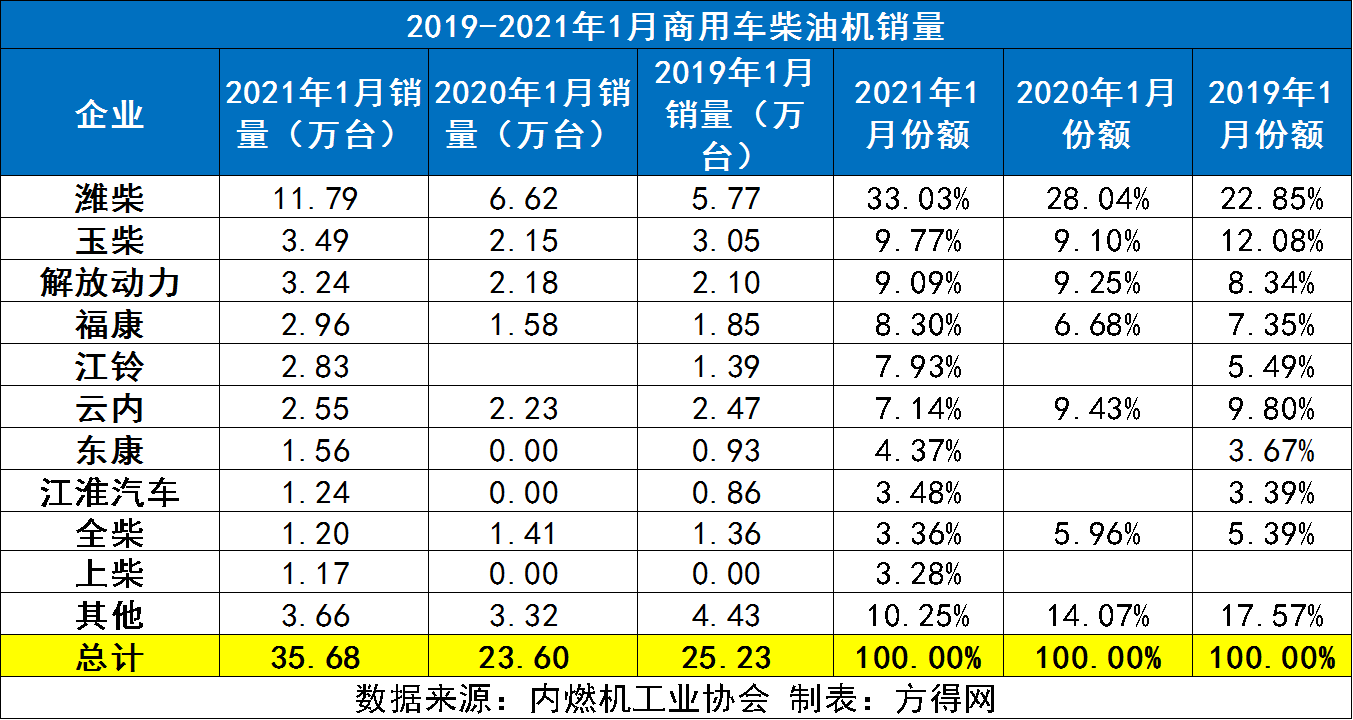

2021年1月,商用车用柴油机市场的竞争格局有了很大变化。两年前的2019年1月,商用车用柴油机前五企业为潍柴、玉柴、云内、解放动力和福康。而2021年1月,解放动力列第三,福康位列四,江铃位居第五。

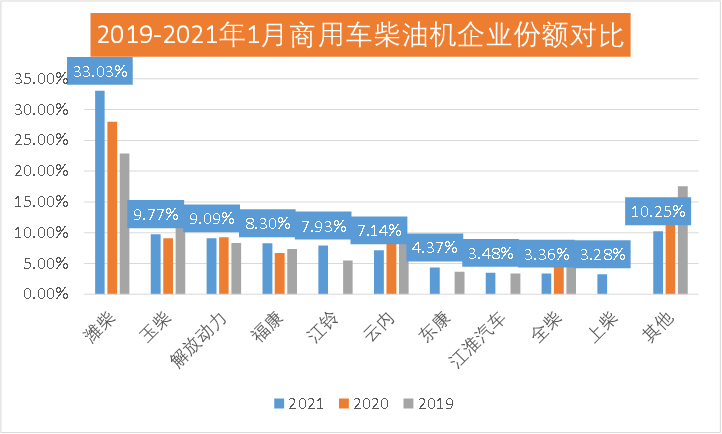

相比2019年1月,2021年1月份额升高的品牌为:潍柴、解放动力、福田康明斯、江铃、东风康明斯、江淮。

潍柴的董事长谭旭光,同时也是重汽的董事长;潍柴又控股陕汽重卡,因此,潍柴作为一个独立柴油机商,也可以看做是重汽和陕汽自家的柴油机商。

这样算起来,相比2019年1月,2021年1月份额增加的全部都是主机厂自家的柴油机品牌。而份额下降的玉柴、云内和全柴,全部都是独立柴油机商。

这显示出:商用车企业使用自家柴油机的比例在增加。

行业集中度提升

2021年1月,行业前五的市场份额为68%,高于2019年1月的60%;行业前十的份额为89.75%,远高于2019年1月的78.36%。

这说明了商用车柴油机的市场集中度在提升,显示出强者越强的马太效应。

具体来看,2021年1月,潍柴在商用车用柴油机市场实现了4.99%的增长,以1/3的份额稳居商用车柴油机行业第一。潍柴拥有如此高的销量和份额,主要有三个原因:

一是陕汽这两年重卡销量高企;二是潍柴在其他重卡的配套量上升;三是自从2018年底谭旭光入主中国重汽后,近两年中国重汽配套潍柴数量不断攀升。

玉柴在2021年1月的表现也是非常亮眼:在商用车用柴油机市场以9.77%的份额和0.67%的份额增幅位列第二。值得一提的是,玉柴在重卡牵引车的配套商有了重大突破:销量同比增长118%!

解放动力,在2021年1月占商用车用柴油机份额为9.09%,销量同比增长18%,在轻、中、重、非道路和海外市场销售全面开花,迎来首月开门红。特别是解放动力的中轻型发动机——铂威产品销量呈现爆发式增长,其中铂威CA4DH、CA6DH发动机销量分别同比增长170%、201%。

2021年1月福田康明斯销量同比增速高达87.8%,份额为8.4%,首次进入前四。

对商用车而言,得动力者得天下。商用车巨头无不加大了对自有发动机的投入。未来,商用车自有发动机的配套比例是不是还会继续提升呢?

答案应该是肯定的。

那独立柴油机企业是不是没有机会呢?这却不一定。就像美国康明斯,作为一个独立发动机供应商,却比任何车企的柴油机都卖得好。玉柴在2021年1月销量大幅上升超过104%,在商用车中的配套比例高于2020年1月,也是明证。

商用车柴油机市场的竞争,比商用车的竞争更加激烈。

2021,鹿死谁手?

微信登陆

微信登陆