潍柴超70万台 上柴领涨62% 玉柴/东康增幅超行业 前7月柴油机增19.6%

方得网原创

2021年7月,柴油机市场再次下滑,降幅扩大至19%。

因极端天气频发以及疫情复发,终端市场需求受到一定抑制,产销量均出现了不同程度的回落,加上同期基数抬高,柴油机市场销量环比、同比均小幅下降。

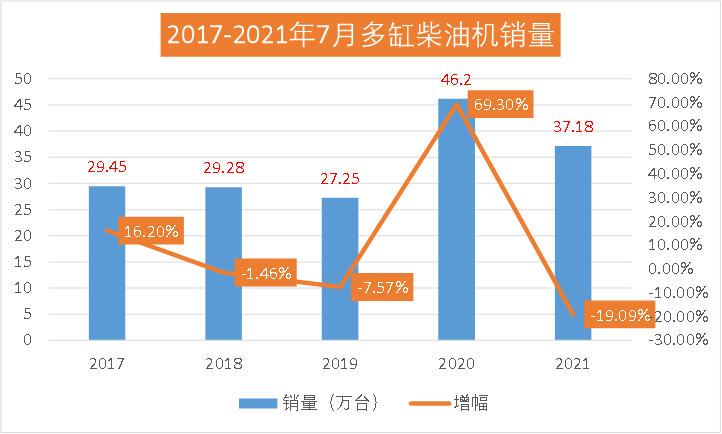

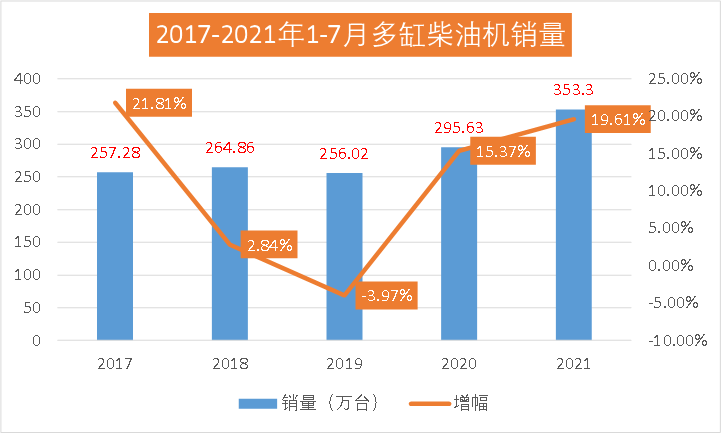

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2021年7月,多缸柴油机(以下简称柴油机)单月销量37.18万台,同比下降19.09%。2021年前7月,柴油机市场累计销量353.3万台,同比增长19.61%,累计涨幅持续缩窄。

7月作为国六切换的第一个月,加之新蓝牌法规即将落地,柴油机市场有何看点?市场竞争格局是否会有新变化?各家企业表现如何?请看方得网带来的分析报道。

单月降幅扩大至19.1% 前7月销量涨幅缩窄

柴油机市场在2021年5月首次下滑后,2021年7月柴油机市场下滑幅度扩大至19.1%。这是柴油机市场自2020年3月后实现连续15个月的正增长后,迎来的三连降。

纵观近五年7月份柴油机销量及增幅走势图可见, 2017-2019这3年的7月份,与2020、2021两年的7月份相比差别十分大,虽然2021年7月份出现了下滑,但37.18万台的销量放在历年看仍是高位,也仅是低于2020年7月。

方得网分析认为,2021年7月销量下滑,首先是因为2021年7月企业高温假、多地疫情、洪灾影响。加之商用车市场的淡季到来,终端需求有所下降。其次,2020年7月为疫情恢复后,基数较高,政策方面面临国六切换、蓝牌新规将落地,从而影响整个柴油机市场。

从各个细分市场来看,7月,在柴油机市场中的商用车、工程机械领域中,均实现不同程度下降,其中工程机械多缸柴油机降幅低于行业降幅。7月,工程机械用多缸柴油机销量6.92万台,环比增长-21.54%,同比增长-6.64%。1-7月累计销量65.77万台,同比增长30.10%。销量前十的为新柴、潍柴、全柴、云内、玉柴、广康、卡特彼勒、东康、上柴、解放动力。其前十名销量占其总销量97.95%。

从累计销量看,2021年的柴油机市场前7月累计353.3万台,因商用车市场7月呈现明显降幅,带动多缸柴油机市场也同步下降,累计销量超过去年部分已由4月的近76万台回落至58万台。

潍柴/玉柴/东康增幅超行业 上柴增幅超7成

从柴油机市场的竞争格局来看,2021年前7月,销量前五名的企业锁定在潍柴、玉柴、云内、全柴、解放动力这五家企业。从表中可以看出,2020年前7月柴油机前五企业排名同样锁定这五家。

2021年前7月,潍柴一骑绝尘,占据行业20.02%的份额,也是行业内唯一一家份额超过20%的企业。份额超过10%的企业也仅有玉柴一家,位居第二。云内则紧追不舍,解放与全柴差距较小,其他企业位次基本没有变化。

2021年前7月,柴油机行业仅有潍柴一家超过70万台,远超其他企业;破30万台的企业有玉柴、云内两家;20万台的企业有全柴、解放动力、江铃和新柴4家,福田康明斯仅相差1万台,前十企业均已超过10万台量级。

从累计销量增幅来看,2021年前7月增幅超过行业增幅的企业有7家,其中上柴的增幅62.42%行业第一。

2021年7月,前十企业在行业内占比(78.71%)同比去年(78.95%)下降0.21%,同样,柴油机前五企业份额也相比去年下降,这意味着有新晋势力进入,抢夺了前十柴油机企业原有的份额。

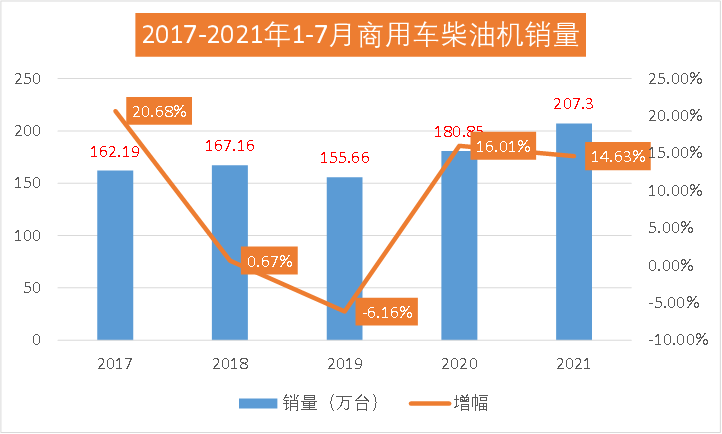

商用车用柴油机市场 一超多强格局更加明显

2021年商用车用柴油机市场“一超多强”格局愈发明显。

7月,随着商用车市场的遇冷,商用车柴油机市场迎来了27.26%的下滑,且幅度高于上月。但是商用车柴油机累计销量,仍创下了五年内最高水平。1-7月,商用车用多缸柴油机销量207.3万台,同比增长14.63%。

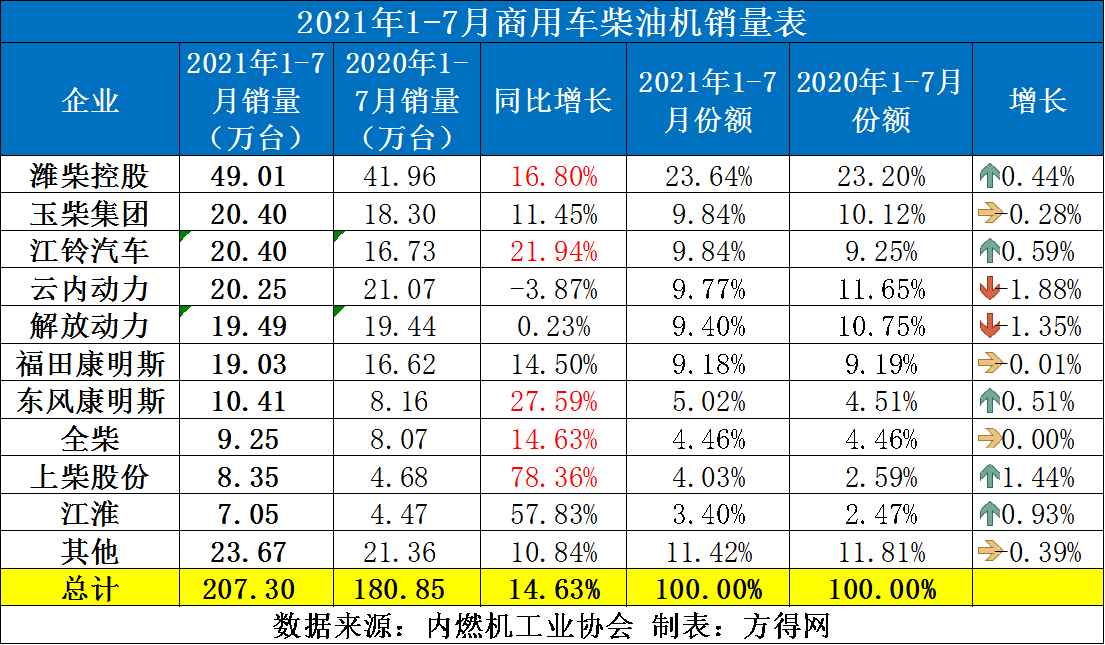

2021年1-7月,商用车用柴油机市场的排名有了很大变化。2020年1-7月,商用车用柴油机前五企业为潍柴、云内、解放动力、玉柴和江铃。而2021年前7月,除潍柴一路领先外,玉柴与江铃以同样份额和销量位居第二,云内、解放动力、福康这几家销量在20万台左右的企业差距非常小,竞争激烈。

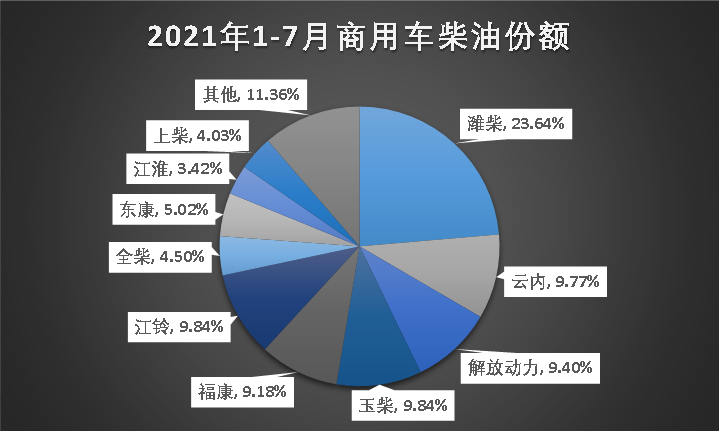

从份额来看,销量前十的为潍柴、玉柴、江铃、云内、解放动力、福康、东康、全柴、上柴、江淮,其前十名销量占总销量88.64%;潍柴在商用车用多缸柴油机市场份额中领先,占比23.64%,其后依次为玉柴9.84%、江铃9.84%、云内9.77%、解放动力9.40%、福康9.18%、东康5.02%、全柴4.50%、上柴4.03%、江淮3.42%。

2021年7月作为国六切换的第一个月,各家企业都有什么动作?

2021年前7月,潍柴在商用车用柴油机市场实现了16.8%的增长,份额更是增幅0.44%,以近4分之一的份额稳居柴油机行业第一。1-7月潍柴主要搭载的重汽、陕汽两家重卡企业销量持续增长,份额占据重卡行业3成。其中重汽在2021年7月单月销量位居重卡行业第一。轻卡领域,在蓝牌新规将落地的推动下,潍柴WP2.5N产品搭载重汽、陕汽、解放等轻卡产品频频亮相公告,对于潍柴在轻型机领域意义重大。

2021年前7月玉柴实现了11.45%的增长,位列行业第二。在中重卡市场,搭载玉柴机器的乘龙、江淮、欧曼行星等车型纷纷上市。客车动力市场,搭载玉柴YCK09380-60型柴油发动机的海格旅行家亮相道路运输展。在蓝牌轻卡市场,玉柴同样对于2.5L柴油机展开布局,据了解,目前玉柴正在开发2.5升发动机,预计明年初可以投放市场,玉柴2.5升新品,精准定位2.5升柴油发动机增量市场,或将凭借玉柴国六轻型机Y平台技术优势,助力玉柴在蓝牌轻卡市场切得更大一块蛋糕。

2021年前7月,江铃汽车以20.4万台,同比增长20.94%的增幅与玉柴同列第二。这得益于江铃2021年前7月在轻卡、皮卡领域的销量暴涨,据江铃汽车披露的产销数据来看,1-7月江铃汽车在轻客、卡车、皮卡、SUV等等细分市场都实现了超过20%的增长。

2021年前7月,云内动力在轻卡、小卡销量火爆。也因蓝牌新规未落地,而云内又是行业内少数几家拥有2.5L发动机的企业,导致云内旗下2.5L产品在轻卡市场占得先机。在343、344、345、346批公告中,搭载云内发动机的蓝牌轻卡数量只增不减。最新一批公告中,云内D25pro发动机曝光,这款专为政策研发的新型2.5L动力将是未来更强力的竞争中者。

解放动力在商用车用柴油机市场前7月销量同比增长0.23%。这得益于解放动力秉持高端转型目标,积极推动奥威重卡市场开拓,奥威销量同比增长30%。在非道路市场销量同比增长11%,铂威在山东临工实现销售4000余台,事业部与中联和徐工成功达成战略合作,IPD变革成效进一步释放。

2021年前7月,福康与东康分别实现了14.5%和27.59%的增幅。据东风康明斯数据显示,在国六柴油机市场东风康明斯占比达到23-26%,在国六柴油机市场稳居第一。

上柴作为2021年柴油机市场的一匹黑马,不仅是柴油机市场增幅第一,更是商用车柴油机市场增幅第一。2021年1-7月份,上柴发动机销量突破8.5万台,与去年同期相比,大幅增长78%。

2021年7月,柴油机市场迎来三连降,降幅扩大至19%。特别是商用车柴油机市场,降幅更为明显,达到了27.26%。1-7月虽创下了近五年来最高销量纪录,却增幅持续缩窄。

8月,柴油机市场面临的不仅是国六和蓝牌新规这两座大山,更有疫情引起的生产、供应链的困难,2021年第3季度的柴油机市场也许会降幅继续扩大。

2021年柴油机市场与去年销量仅相差50万台左右,若每个月继续按此幅度下滑,2021年柴油机市场或将同比去年小幅下滑也说不定。

微信登陆

微信登陆