陕汽坐稳牵引第二?大运跑赢大盘 5月牵引车环比增18%

方得网原创

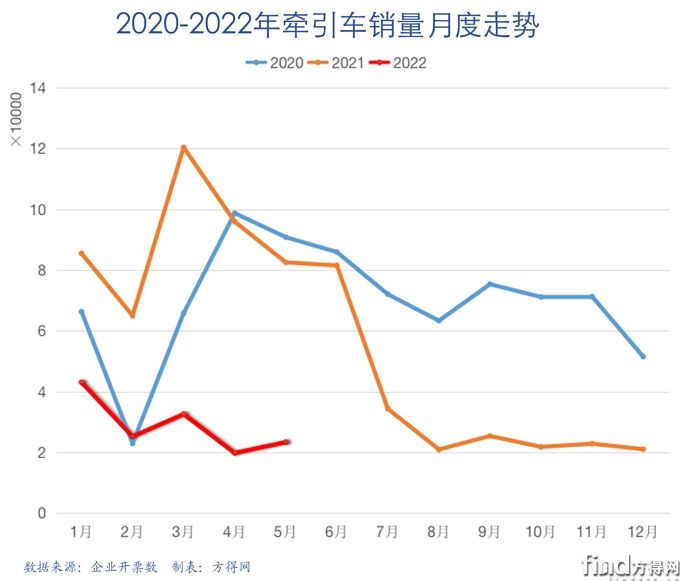

2022年5月,牵引车销量环比增长、降幅收窄,展现曙光?

根据中汽协数据(企业开票数口径)显示,2022年5月,行业牵引车市场销售2.33万辆,同比下降72%,但环比增长18%,好于重卡行业。2022年1-5月,行业累计销售牵引车14.4万辆,同比下降68%。

牵引车市场连续下滑,各家企业表现如何?行业前五座次再次变化,两度坐上亚军的陕汽,能否坐稳行业第二?

请看方得网分析报道。

低位运行的牵引车5月开始翘头?

2022年5月,行业牵引车市场销售2.33万辆,同比下降72%,但环比增长18%,好于重卡行业。

截至2022年5月,牵引车市场已经连续下滑14个月。考虑到去年上半年的牵引车市场“疯狂”高位运行的透支效应,今年数据惨淡早在行业预料当中。

方得网分析认为,尤其是今年1-5月,全国多地疫情散发,部分基建延缓开工,货运通行受阻,较大影响了牵引车市场需求;经济实体经营压力较大,消费市场疲软,运价低迷、油价持续攀升,用户购车资金减少,也都抑制了购车欲望。

单从数值来看,今年1-5月牵引车月度销量平均值2.87万辆,比2021年下半年月度销量平均2.43万辆,其实还要好一些。

长期来看,我国物流运输行业仍处于上升期。中国物流与采购联合会发布的2022年5月份中国物流业景气指数为49.3%,较上月回升5.5个百分点;中国仓储指数为50.2%,较上月回升3.7个百分点。

相信随着国内疫情进一步得到有效控制后,物流行业将逐步恢复至正常水平,国家基建拉动、复工复产促进、车贷延期还本付息等因素影响下,牵引车市场仍有希望逐步回暖。

五强竞争激烈 陕汽再次位列月度第二

牵引车5月销量排名中,陕汽继续排名第二,一汽解放环比增长74%,较快走出了疫情影响。

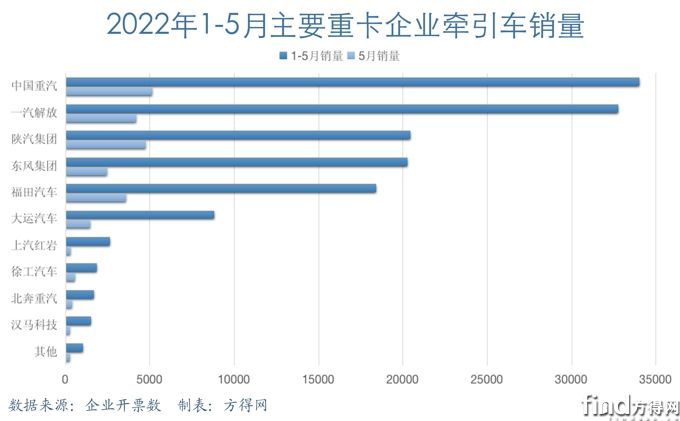

牵引车月度销量排名中,中国重汽以5月唯一销售超5000辆的业绩,拿下了第三个月度冠军。陕汽牵引车销量超4700辆,再次位于行业第二。两家市场份额都超过20%。

由于低自重、低能耗、高可靠的产品优势,陕汽在快递快运行业的市场份额逐年攀升,市场认可度大幅提高。就在5月28日,陕汽德龙X5000高效物流牵引车批量交付京东物流,提供“618”电商促销运力保障。

前五强中的3-5位,5月再次改变座次。

一汽解放强势回归,销售4200多辆牵引车,环比大幅增长超过74%,暂列月度第三。

福田汽车月度销量超3500辆,保持牵引车第四。东风旗下牵引车销售2472辆,位列第五。

在6-8名中,大运重卡稳居牵引车第六,徐工表现突出,环比大增1倍以上,同比仅下降2.47%,

前5月销量不到15万辆 谁跑赢大盘?

2022年1-5月,行业累计销售牵引车14.4万辆,同比下降68%。

牵引车销量排行前十企业,全部出现两位数下滑。中国重汽、福田、大运和徐工、北奔、汉马科技都实现了市场份额增长,整体市场集中度更高了。

1-5月牵引车累计销量排名前十当中:五强间,中国重汽与一汽解放的冠军之争格外激烈;陕汽、东风和福田之间,差距较小形势胶着。

6-10名里,大运重卡连续跑赢大盘,市场份额增长明显,保持着向行业前五追赶态势;徐工、北奔与汉马,也都明显好于行业平均值。

5月复产令下,一汽解放抢抓时机,聚力攻坚,交出了一份亮眼的成绩单。面对行业逆境、渠道难点、客户痛点,一汽解放紧跟国家“稳经济”政策,推出6个月延期还本付息政策。为低迷的市场注入一针“强心剂”。在煤炭及砂石市场,一汽解放价值版产品富有竞争力;在物流市场,解放J6V主打舒适及节油,使解放卡车成为广大用户朋友的挣钱利器。

中国重汽2022年逆势上位,产品竞争力强、服务力强及营销能力强等多重因素。其中,性价比超高的豪沃MAX轻奢版等新产品抢占市场,另一方面,出口优势凸显,成为中国重汽业绩的有力支撑点。

越是行业下行,竞争就更加激烈。牵引车前十座次不断变化,蕴藏着力争上游的机遇。

微信登陆

微信登陆