潍柴/玉柴正增 解放动力增49%领涨 云内增幅超三成!5月柴油机回暖了?

方得网原创

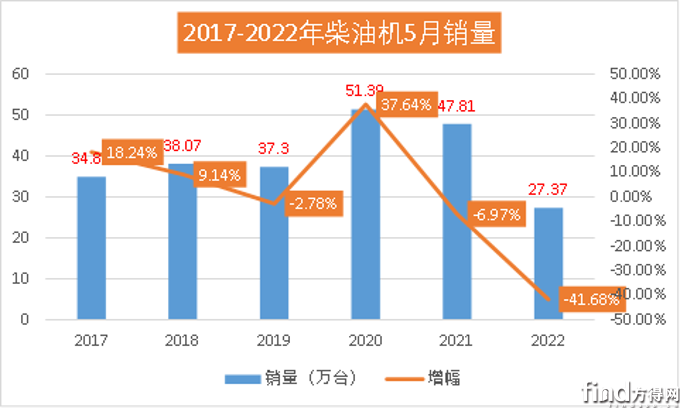

2022年5月,柴油机市场实现了2022年以来的第二次环比上涨。

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2022年5月,多缸柴油机(以下简称柴油机)市场销量27.37万台,同比下降41.68%,环比增长7.13%;单月销量仅为去年同期一半,且在近五年中远低于平均月销量水准。

5月的环比增长是否是市场回温的信号?各家柴油机企业表现如何?企业排名有何变化?请看方得网带来的分析报道。

5月柴油机环比增7.13% 为五年最低点

方得网分析认为,2022年5月销量下滑的原因,主要原因是因为整体市场一直在走“下坡路”,且2020-2021年的热销提前透支了市场需求,叠加受到疫情频发、原材料上涨、芯片供应、油价上涨、运抵下滑等因素影响。

从物流方面来说,全国各地疫情此起彼伏,严重影响物流运营,运输时效性低,运费单价低,油价高,在如此的市场环境下,除非货源稳定,无论是公司还是个体体户,一般都不会选择在此时买车。

其次,2022年,新能源市场崛起,侵占了不少柴油车的市场,也导致柴油车在整体商用车市场占比减少,柴油机同样也被抢占了份额。

纵观近六年5月份柴油机销量及增幅走势图可见,5月份平均单月销量都在35万台左右,最低的年份在2017年5月,这也是整体商用车市场的最低点,在那年,柴油机销量也有34.8万台;而2020年柴油机市场更是一飞冲天,达到了51.39万台,历史最高。2022年5月的销量放在历年看,也是很低的水平。

从各个细分市场来看,因疫情、材料供应等原因,柴油机终端市场需求仍显不足,工程机械、农机等市场也均处于调整阶段。但5月不少城建项目开工,加上芒种时节、夏收夏种农业活动的开展,使得工程机械、农机柴油机市场下滑速度缩窄。5月,工程机械用多缸柴油机销量5.74万台,环比增长-0.87%,同比增长-42.19%;1-5月累计销量37.41万台,同比增长-25.20%。

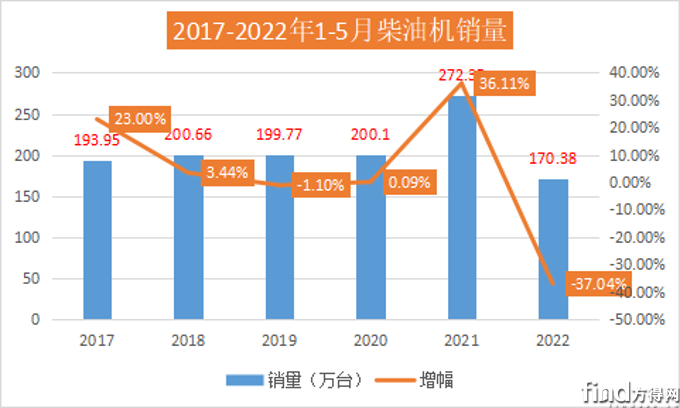

从累计销量来看,2022年1-5月柴油机累计销量为170.38万台,在近6年中也是平均较低的水平。疫情前的2019年,1-5月柴油机销量在199.77万台左右,更不用说2021年1-5月销量高达272万台。2022年1-5月的销量比平均年份的销量少了20万台左右,可谓是一路跌向谷底。

2022年,柴油机市场面临的不仅是销量的下滑,更是能源形式更迭带来的“生存空间”危机。这从各家都开始布局新能源市场就可以看出。随着“碳中和、碳达峰”的推进,未来柴油机市场还是要靠技术创新和节能手段来竞争。

2022年,随着国家基建拉动、复工复产促进、货车车贷延期还本付息等因素影响下,货车市场将会逐步回暖。数据显示,与上月相比,货车和客车产销均呈增长。从同比来看,5月重卡、中卡、轻卡、微卡市场均出现下滑的情况,但下降幅度相比上月有所缩窄。

这也就是说,商用车已有回暖迹象,与之配套的柴油机市场也将会随之回温。

四家企业跑赢大盘 江铃、解放环比增幅超40%

2022年5月,柴油机市场前十企业“无人生还”,单月销量同比全部负增长,但仍有四家企业降幅低于行业,跑赢了大盘。

从竞争格局来看,2021年5月,柴油机前五企业为潍柴、玉柴、云内、解放和新柴,而2022年5月,前五企业为潍柴、玉柴、云内、全柴和江铃。

从销量来看,2022年5月,柴油机市场低于行业降幅的有玉柴、全柴、云内和江铃汽车。由于中重卡下滑最为严重,导致装配这些车型为主的柴油机企业受到影响较为明显,多装配皮卡、客车动力的柴油机品牌则下滑幅度低于行业。

相比上月,10家企业中6家环比实现正增长,增幅超过行业的企业为潍柴、云内、江铃、解放和东风康明斯,其中解放动力和江铃汽车环比增长超40%,领先行业。

全柴Q25发动机

2022年5月,柴油机市场各企业的单月销量与去年相比有了很大差异(如上图)。潍柴、玉柴销量超过3万台,全柴、云内、江铃3家超过了2万台;其他企业单月销量均超过一万。

从累计销量来看,2021年1-5月已有企业超过50万台,平均累计销量也在20万台左右,而2022年1-5月,仅有潍柴一家累计销量超过23万台,超过15万台的有3家,分别为玉柴、全柴和云内。超过10万台的则有新柴和江铃两家。福田、东康和蜂巢动力累计销量均超过6万台。

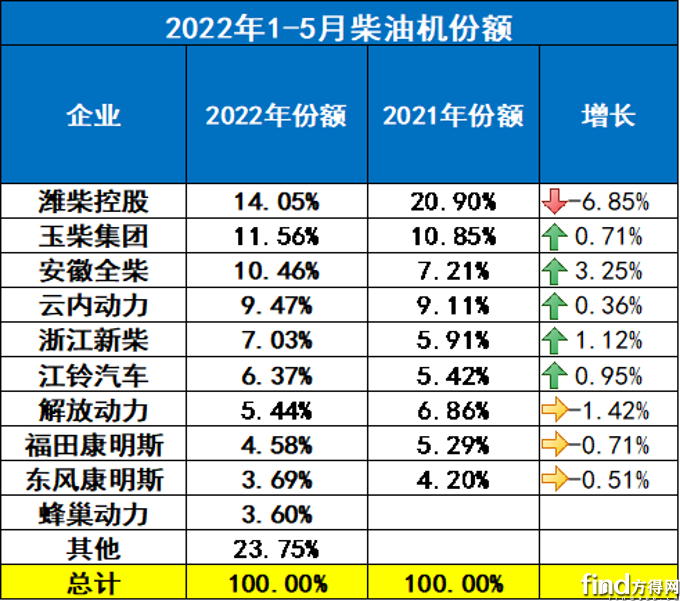

从企业份额占比来看,2022年1-5月,潍柴一骑绝尘,占据行业14.05%的份额,也是行业内唯一一家份额超14%的企业。份额超过10%的企业有玉柴、全柴两家。其中,玉柴份额同比去年增长0.71%,全柴份额增长3.25%,为行业增幅最高。云内动力、新柴、江铃都在份额上实现了小幅增长。

2022年5月,前十企业在行业内占比(76.25%)同比去年下降,同样,柴油机前五企业份额也相比去年下降,这意味着前五企业的“蛋糕”被后位分走,抢夺了前十柴油机企业原有的份额。

商用车用柴油机“遭腰斩” 上柴环比增438%

2022年5月,商用车用柴油机市场降幅更加惨烈,单月销量同比下滑54.11%,累计销量同比下滑51.02%。这是商用车柴油机市场在近六年中的最低点。

方得网查阅了2017年1-5月商用车市场销量为176.1万辆,同比增长17.5%,高于汽车总体 8.8 和 13.8 个百分点。2022年1-5月商用车市场销量为142.1万辆,同比2017年销量下滑了19.3%,但商用车柴油机销量却下滑了35.4%,这意味着,除了整体商用车的下滑之外,装配柴油机的商用车份额也在下滑,新能源动力正在逐渐代替柴油机的位置。

2022年5月,商用车柴油机市场前十企业中,仅有全柴实现正增长。其他9家企业分别出现了不同程度的下滑,下滑幅度相比上月缩窄。

从环比来看,有6家实现了正增长,其中江铃、解放和上柴环比增长均超过行业15.92%的增幅。其中上柴环比增长438.19%,领跑行业。

2022年5月,商用车柴油机市场销量超过2万台的为江铃汽车,单月销量2.43万台行业第一。单月销量超过1万台的有潍柴、玉柴和福康。市场排名也有了很大变化。2022年5月,商用车用柴油机前五企业为潍柴、江铃、福康、玉柴和解放。而2021年5月销量前五为江铃、潍柴、玉柴、福康和云内。

从份额来看,销量前十的为潍柴、江铃、福康、云内、玉柴、全柴、解放动力、江淮、上柴、东康,其前十名销量占总销量87.55%;潍柴在商用车用多缸柴油机市场份额中领先,占比14.59%,其后依次为江铃13.89%、福田康明斯10.00%、云内9.77%、玉柴9.38%、全柴8.66%、解放动力7.84%、江淮4.68%、上柴4.40%、东康4.35%。其中6家企业份额实现了增长,江铃汽车份额增长4.72%增幅最高。

2022年5月,商用车柴油机前五企业份额为57.63%,2021年5月前五份额为63.6%,同比下滑5.97%,份额相差较越来越大,前五份额分布有了很大变化,较之前更加平均,难以出现之前的“一家独大”的场面。前十企业份额同样低于2021年,说明不少新晋势力在争夺老牌柴油机企业的地盘。

2022年5月,商用车市场持续下降,使得柴油机市场下滑幅度继续扩大,甚至销量不及去年一半。

从竞争格局来看,商用车柴油机市场的占比逐渐下滑,在多缸柴油机中的份额甚至不足一半。这也意味着,在柴油机市场,商用车不再是唯一的决胜点,工程机械、农机、船机等各大细分市场也将参与竞争。此外新能源动力也在抢占柴油机市场,不少发动机巨头都在布局多能源化发展,纯电、混动乃至氢燃料,未来都将一步一步地“替代”柴油机位置。

2022年柴油机市场的萧条使得竞争格局大洗牌,“英雄不提往日辉煌”老牌和新晋黑马乃至跨界奇才都在一条起跑线上,谁能笑到最后,值得期待。

微信登陆

微信登陆