牵引车12月转正增长!陕汽/福田/北奔领涨!全年30万辆收官!

方得网舒慕虞

2022年最末一个月,牵引车行业增长“由负转正”,结束“20连降”,全年销量以30万辆收官。

据中汽协数据显示,2022年12月,我国牵引车行业整体市场销量2.1万辆,同比增长1.6%,在年末最后一个月实现“由负转正”的增长;2022年,我国牵引车市场累计销量30万辆,同比累计下跌55.9%,较2021年销量净减少37.8万辆。

请看方得网最新数据分析。

12月销量结束“20连降”

在年末最后一个月,牵引车行业销量终于实现同比正增长,结束了长达20个月的下滑。据中汽协数据显示,2021年4月-2022年11月,牵引车行业销量已连续下滑20个单月,形成“20连降”,创行业历史最长滑坡。2022年12月,牵引车行业销量同比增长1.6%,这一涨幅虽不高,但意义十分重要,意味着“20连降”结束,市场终于走出下滑通道。

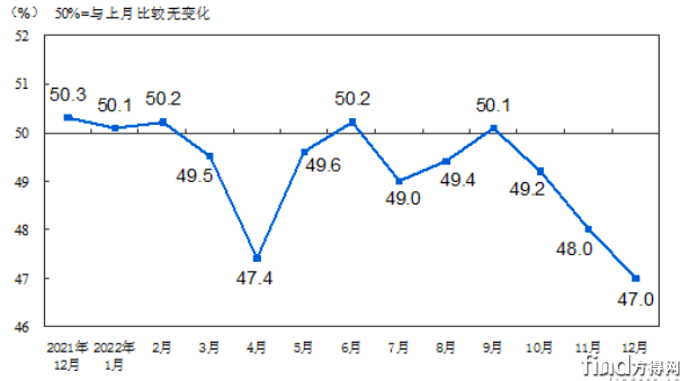

中国制造业PMI指数走势图

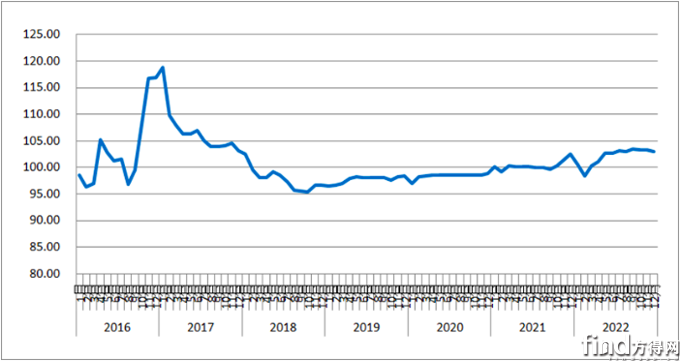

2016年以来各月中国公路物流运价指数图

2022年12月,牵引车行业实现“由负转正”的增长并不容易,受新冠疫情造成的短期影响,整个物流环境较不理想。数据显示,12月,中国制造业采购经理指数(PMI)为47%,较上月下降1个百分点;中国公路物流运价指数为103.1点,比上月回落0.26%;中国物流业景气指数为46%,较上月回落0.4个百分点。

在外围大环境不理想情况下,12月,牵引车行业仍实现“由负转正”的增长,主要有多方面原因。一是年底历来有一波购车潮,不少用户过年返乡时,会置换车辆;二是新能源牵引车销量暴涨97%(其暴涨原因在新能源重卡销量稿中有做分析),拉动牵引车行业销量上涨;三是经销商做开春备货,也拉动了销量增长。

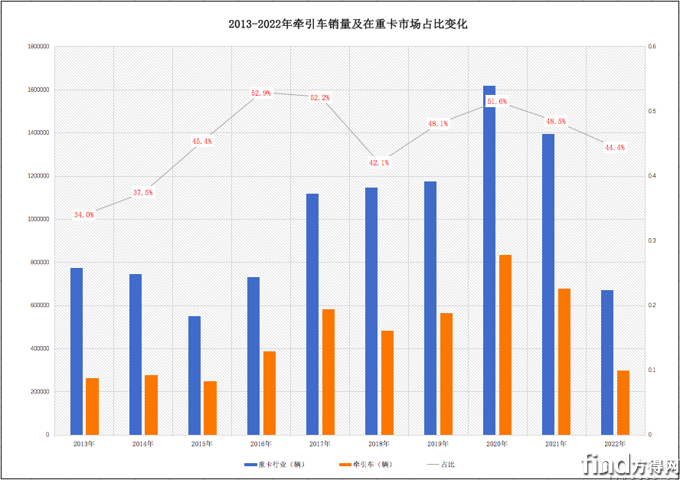

从全年销量来看,2022年,牵引车行业累计销量30万辆,同比累计下跌55.9%,较2021年销量净减少37.8万辆。从市场地位来看,2022年,牵引车在重卡行业中占比高达44.4%,较2021年份额减少4.1个百分点,较2020年份额减少7.1个百分点,但其仍是重卡行业中占比最高、最重要的细分市场。

对于未来行情走势,方得网判断,随着疫情防控政策调整、及稳经济一揽子政策和接续措施持续推进,公路物流行业需求将重新活跃起来,2023年,牵引车行业有望保持恢复向好,全年销量或实现两位数以上增长。

12月:陕汽/东风/福田/北奔领涨

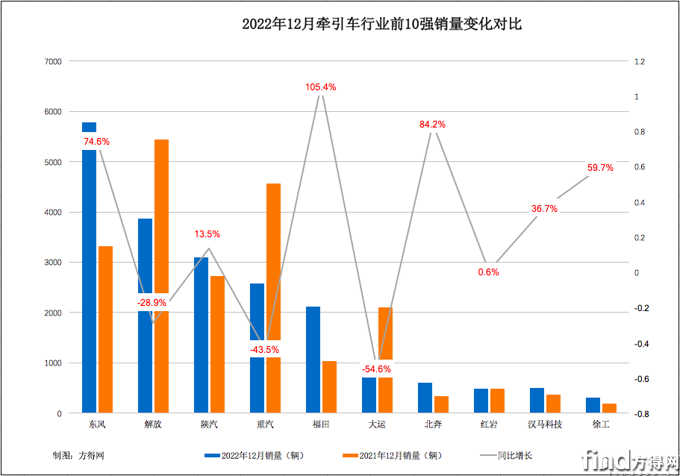

2022年12月,前10强企业未全部实现正增长,部分企业率先回暖实现较高涨幅。

从同比增长情况来看,2022年12月,东风、陕汽、福田、北奔、徐工、汉马科技,6家前10强企业率先回暖,均实现两位数以上的高增长。数据显示,12月,东风、陕汽、福田、北奔、徐工、汉马科技,6家企业销量涨幅分别为74.6%、13.5%、105.4%、84.2%、59.7%、36.7%。其中,福田涨幅最高,高达105.4%。

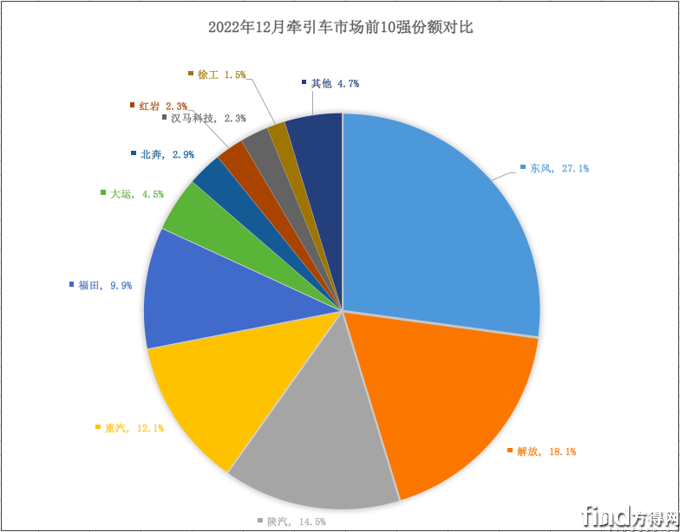

从销量排名来看,2022年12月,东风夺得单月冠军之位,陕汽座次上升1位。数据显示,12月,东风牵引车销量为5786辆,较行业第二高出1921辆,市场份额高达27.1%,占整体市场份额超1/4,较上年同期份额扩大11.3个百分点,行业排名跃升至第一;陕汽牵引车销量3097辆,市场份额14.5%,行业排名从上年同期的第四升至第三,座次上升1位。

从市场集中度来看,2022年12月,前10强牵引车企业合计份额下降,前5强合计份额上升,头部企业优势加强。数据显示,12月,前10强企业牵引车合计销量达2万辆,合计份额高达95.3%,较去年同期份额(98%)减少2.7个百分点;前5强企业合计份额高达81.9%,较去年同期份额扩大0.4个百分点。这两组数据反映出,第一梯队企业优势加强,第二梯队企业份额遭到外部企业蚕食。

解放再夺年度冠军

2022年,解放再度夺得年度销冠,重汽位列亚军,陕汽收获季军。

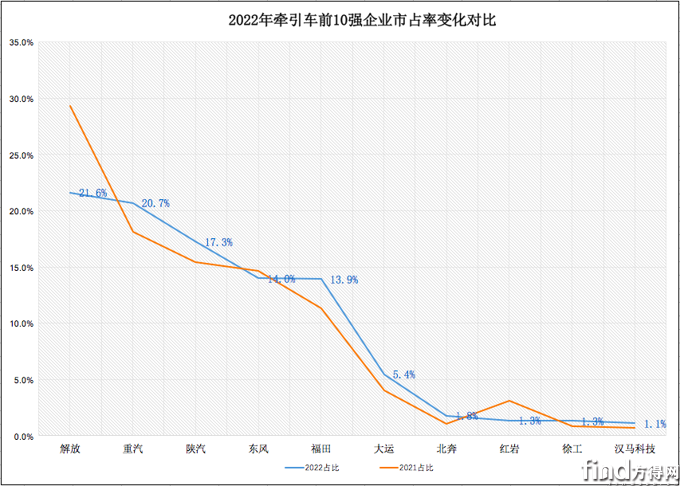

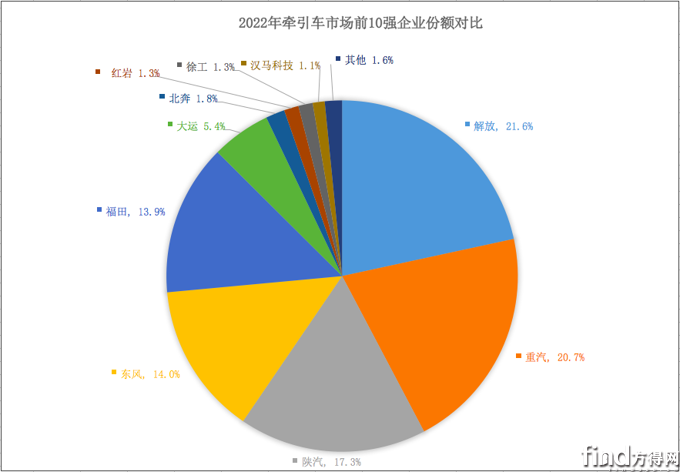

2022年,前3强座次与2021年无异,解放保持冠军之位。数据显示,2022年,解放牵引车累计销量6.5万辆,市场份额为21.6%,占整体市场份额超1/5;行业排名位居第一;重汽牵引车累计销量6.2万辆,与行业第一差距不到3000辆,市场份额20.7%,较去年同期市占率扩大2.5个百分点,位居行业第二;陕汽牵引车累计销量5.2万辆,市场份额17.3%,较去年同期市占率扩大1.8个百分点,位居行业第三。

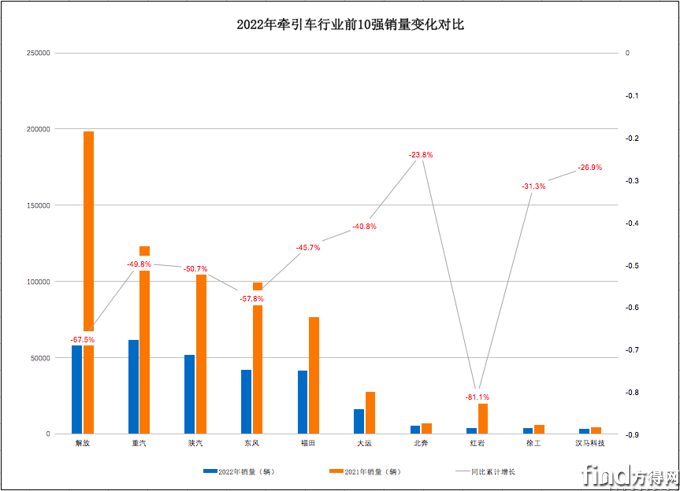

2022年,前10强座次基本保持不变,北奔座次上升1位。数据显示,2022年,北奔牵引车累计销量为5231辆,同比累计下滑23.8%,在前10强中降幅最小;市场份额为1.8%,较上年同期份额扩大0.7个百分点,行业排名从上年同期的第八位跃至第七位,座次晋升1位。

从市占率变化来看,2022年,有7家前10强企业市场份额上升,有4家企业市占率扩大1个百分点以上。数据显示,2022年,重汽、陕汽、福田、大运,4家企业市占率分别上升2.5、1.8、2.6、1.4个百分点。其中,福田市占率上升最多,份额扩大2.6个百分点,这得益于其AMT及新能源牵引车销量增长。

从市场集中度来看,2022年,前10强牵引车企业合计份额略有减少,变化不大。数据显示,2022年,前10强企业合计销量达到29.4万辆,合计份额高达98.4%,较上年同期(98.6%)略减少0.2个百分点,变化不是太大;前5强企业合计份额87.5%,较上年同期减少1.4个百分点。究其原因,前5强企业在新能源牵引车市场优势弱于新秀,导致牵引车份额下降。

2023年,公路物流行业有望重新活跃起来,已“由负转正”的牵引车行业,具备较好回升基础,一二季度或将持续恢复向好,全年销量或实现两位数以上增长。

微信登陆

微信登陆