宇通过万 海格逆袭“榜眼”新能源客车2022累销超6.1万

方得网 原创

2022年,新能源客车“年度答卷”可圈可点。

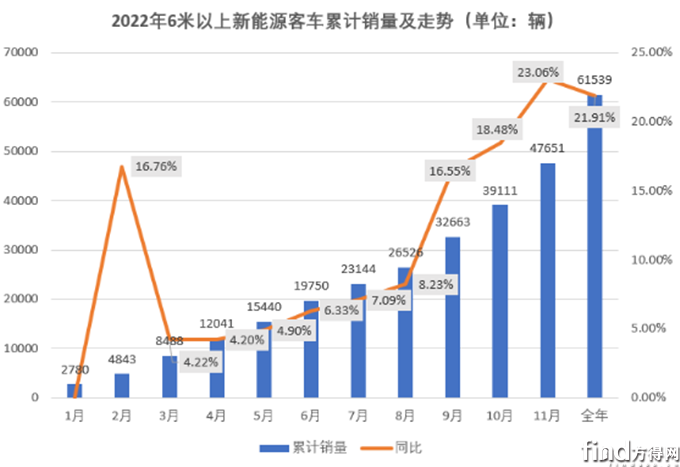

据最新数据统计,2022年12月,客车行业重点关注的28家涉及新能源客车产销的企业,共销售6米以上新能源客车13888辆,同比增长17.27%,环比增长62.62%。2022年全年,行业累计销售6米以上新能源客车61539辆,同比增长21.91%。至此,2022年,新能源客车以突破6万辆的成绩圆满落幕。

2022年,哪些企业稳重有进?哪些企业表现亮眼?请看方得网报道。

月销首次破万

宇通创新高 开沃成功逆袭

从全年销量来看,2022年第四季度新能源客车市场回升明显。受2023年新能源车补贴取消的影响,2022年第四季度10和11月销量分别为6448辆、8540辆;12月,受疫情管控放开等利好因素刺激,新能源客车市场月销首次破万达13888辆,成为2022年新能源客车市场最大一抹亮色。

这份“成绩单”离不开各车企的共同努力。具体来看,2022年12月,8家企业实现同比正增,6家企业实现同环比双增,前十强市占率较上月有明显增长。

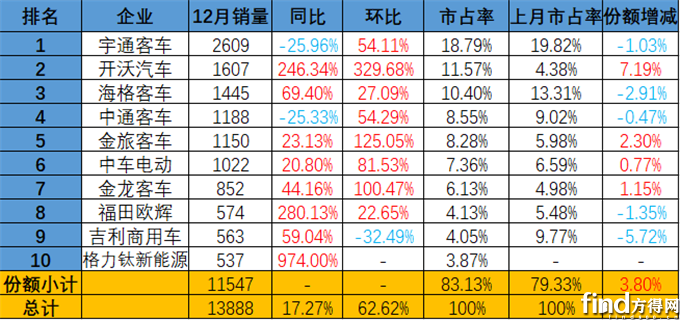

从排名来看,12月前十榜单“四升三降三不变”。宇通保持行业龙头地位,以2609辆的成绩稳居行业第一。开沃成为年末最大“黑马”,月销1607辆,一举提升8个位次,逆袭至月榜第二;金旅客车位次提升2位,至月榜第五;格力钛新能源“杀入”前十,这也是格力钛新能源时隔6月再次“回归”前十榜单。海格客车、中通客车、金旅客车、中车电动销量突破1000辆,分别位列第三至第六位。

总的来看,2022年12月,新能源客车前十销量均突破500辆。2023年新能源车补贴取消,新能源客车行业完全进入市场化竞争,在新冠影响仍会持续的情况下,第一季度能否延续2022年12月销量表现,值得继续关注。

从同环比增长来看,12月共有6家企业实现同环比正增长。开沃汽车涨幅最多,同环比分别暴涨246.34%、329.68%。福田欧辉涨幅同样抢眼,同比暴涨280.13%。

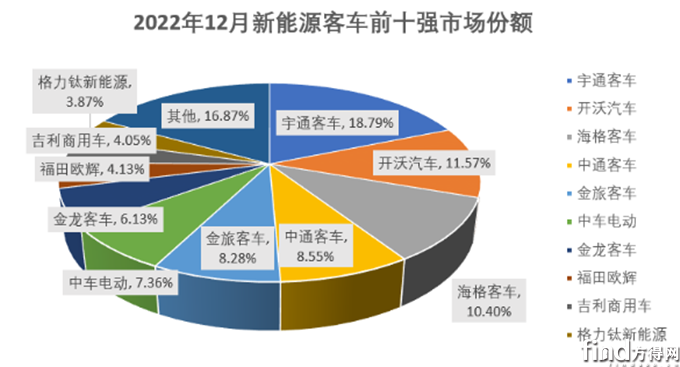

从市场集中度来看,宇通客车以18.79%的市占率遥遥领先,开沃汽车和海格客车市占率均大于10%;前五强市占率合计高达57.59%,前十强市占率合计高达83.13%,较上月前十市占率合计增长3.8%,市场头部效应更为集中。

累销6万收官 年榜“5升3降”

宇通年销破万 海格易主“榜眼”

从全年累计销量变化来看,新能源客车加速回暖。2022年第一季度累计销售6米以上新能源客车已经突破万辆;第二季度末接近两万辆;第三季度突破32000辆;第四季度加速突破,以全年超过60000辆的成绩圆满收官。

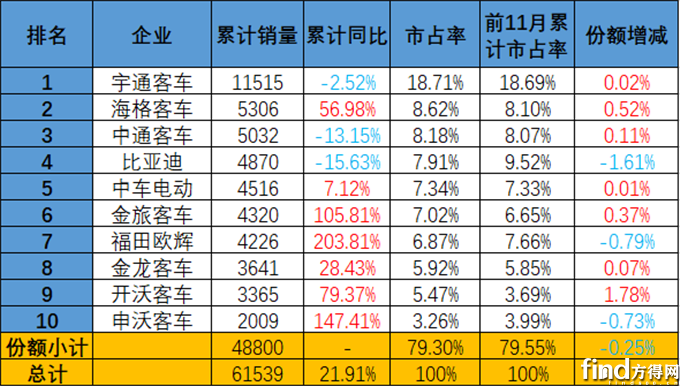

具体来看,宇通客车2022年销量一骑绝尘,成为新能源客车行业唯一累计销量突破1万辆的企业。海格、中通年末位次各提升1位,占据年榜第二、第三位;中车电动、金旅客车以及开沃客车位次同样提升1位,分别位居第五、第六和第九位。

总的来看,2022年年末榜单成员“戏剧翻转”不少,但具体差距不大,“你争我赶”的态势在2023年将继续上演。

从销量来看,2022年共有3家企业实现累销突破5000辆。超过十个月未曾变化的“榜眼”易主,海格客车摘取第二完成年末逆袭。中通客车紧随其后,位居年榜第三;比亚迪以4870辆的成绩位居第四位;中车电动、金旅客车、福田欧辉销量突破4000辆,分别占据第五至第七位。金龙客车、开沃客车销量突破3000辆,位居第八和第九位。申沃客车销量突破2000辆,跻身年榜前十。

从累计同比增长来看,2022年收官之战共有7家企业实现同比增长,福田欧辉以203.81%的增幅领涨2022年度榜单。

从市场集中度来看,2022年前十强“一超多强”的态势更加明显。宇通客车以18.71%的市占率断崖式领先。前五强市占率合计50.76%,前十强市占率共计79.3%,占据整体市场近八成份额,市场“二八分化”更加明显。

从份额增减来看,7家企业较上月累计市占率有所增加。开沃汽车得益12月的超高销量,市占率扩大1.78%,增长最多;海格客车、金旅客车、中通客车市占率分别扩大0.52%、0.37%、0.11%;金龙客车、中车电动、宇通客车市占率均有小幅提升,分别为0.07%、0.01%和0.02%。

结束语:

2023年新能源客车市场化发展进入新阶段,优胜劣汰、跑马圈地的竞争会更加激烈。

微信登陆

微信登陆