2023年重卡开年“触底”!1月重卡销量4.5万降五成!3月有望成拐点

方得网梁悦

都说2023年重卡市场会涨,1月显然还不是“好时机”。

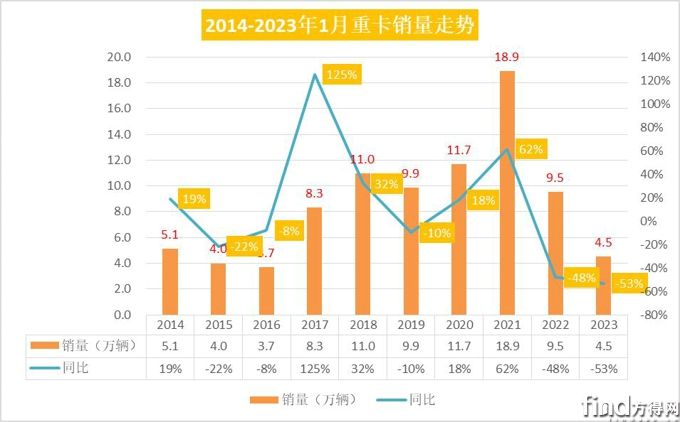

据开票数据显示,1月重卡市场销量约4.5万辆(此数据包含出口和新能源),同比下降53%,环比2022年12月下滑17%。

这是近十年来,1月重卡市场销量比较低的一年,2023年的开年,真的是2022年整年都没等来的“底”吗?

2023年重卡市场何时迎来“拐点”?未来一季度走势如何?

请看方得网分析报道。

2023年1月销量十年中排名第七

同比2023年少5万辆

2023年1月,重卡市场销量4.5万辆,同比下降53%。这个单月销量不仅远低于2022年开年,更是低于疫情前的2019年,在十年中排名第七。

方得网分认为,1月的下降的原因有三:首先,2022年1月延续了2021年 “暴涨”的态势,9.5万辆的单月销量成为当年为数不多的高销量月份,加之2022年春节在2月初,1月市场还未受到春节淡季的影响,销量基数较高。

同时,2023年春节在1月下旬,此为疫情三年来放开的第一个春节,不少企业都未像之前年份提前开工,或者过年不停工,重卡企业也都基本放了3-7天春节假期,所以1月重卡销量较低也是正常。

其次,2023年1月全国公路货车通行量环比下降,据交通运输部综合应急指挥中心消息,1月20日,全国高速公路货车通行共194.97万辆,环比下降31.92%,整体物流市场需求还未恢复疫情前水平,对于重卡的购置需求同样不足。

最后,从PMI指数来看,1月31日,国家统计局发布的数据显示,1月制造业采购经理指数(PMI)为50.1%,比上月上升3.1个百分点,虽已超过枯荣线,但仍在临界点徘徊。同时,据专家分析,三年疫情期间部分市场主体退出、市场结构的变化,可能导致生产能力恢复相对缓慢。同时,供应商配送指数环比回升7.5个百分点至47.6%,表明国内物流运输不畅、交货时间滞后等现象有明显改善。

总而言之,虽然1月下降5成,但重卡市场有望进一步回升,但离整体重卡市场全面回暖还有一段距离,上涨只是时间问题。

2023年重卡市场走势“前低后高”

3月有望全面回暖

都说2023年重卡要触底反弹,2023年1月是否是2022年整年都没等来的“底”?

从下图可以看出,2022年开年即“巅峰”,1月成为最高点,2023年1月4.5万辆后,重卡市场能否“一路狂飙”?

从各家重卡企业的预判来看,2023年重卡市场走势将呈现“前低后高”的态势,一季度仍将保持低位,3月后有望全面回暖。

2023年潍柴动力后市场会议上,潍柴表示,2023年,重卡行业将逐步回暖,市场需求呈现出前低后高走势。

同时重汽发文也表示,2023年经济运行趋势或呈现前低后高走势,二季度经济将出现比较显著的同比和环比复苏,有利于重卡企业进入回暖期,物流和重卡行业的需求将有望回升。

同时,2023年开年,重卡市场回暖“信号”很明显。

首当其冲的是疫情的影响正在逐步减弱。1月30日,在国务院联防联控机制新闻发布会上,国家卫健委新闻发言人、宣传司副司长米锋介绍,目前全国整体疫情已进入低流行水平,各地疫情保持稳步下降态势。随着疫情得到控制,物流及基建工程市场需求也将逐步恢复,也都将带动重卡市场的回暖。

以基建市场为例,2023年1月,上海、陕西、江苏、辽宁、河北等地纷纷发出开工“动员令”,多个重点建设项目集中开工,为重卡市场的回暖再加码。业内人士预计,今年上半年基建投资将是稳增长重要抓手,全年基建投资有望保持高景气度。

重卡市场是动态变化的,2022年,重卡市场库存车已经基本消耗完毕,2023年市场需求也将逐步恢复。按照重卡市场的周期性变化规律,2023年在重卡保有量基数较大的情况下,存量运力替换空间也将成为上涨的助力。

此外,2022年11月,工信部、国家发改委、生态环境部等部门印发《建材行业碳达峰实施方案》、《有色金属行业碳达峰实施方案》,均都提到推动大气污染防治重点区域淘汰国四及以下厂内车辆。紧随其后,北京、上海、浙江和山东等地出台国四柴油车淘汰方案。这些无疑都是2023年重卡市场增长的“迹象”。

最后,2022年11月14日,生态环境部、发改委、科学技术部、工信部等15部门联合印发了《深入打好重污染天气消除、臭氧污染防治和柴油货车污染治理攻坚战行动方案》,提出,到2025年,全国柴油货车排放检测合格率超过90%,全国柴油货车氮氧化物排放量下降12%,新能源和国六排放标准货车保有量占比力争超过40%。政策加码之下,2023年,新能源重卡还将迎来加速增长期。

“不是不涨,只是时候未到。”

2023年重卡市场即将迎来峰回路转,柳暗花明。

1月的下滑正是黎明前的黑暗,政策的利好、经济的复苏、一切都需要时间来“发酵”。

微信登陆

微信登陆