10月重卡销8万辆 涨69%!重汽销1.8万 解放增62% 大运翻番领涨

方得网原创

2023年10月份,重卡行业同比“九连增”,环比由增转降。“银十”成绩虽不如“金九”,但仍创造了不少记录。

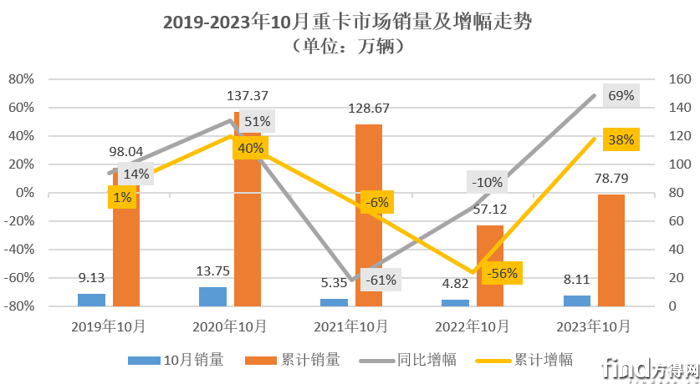

据中汽协最新数据(企业开票口径,非终端销量),2023年10月份,国内重卡市场销8.1万辆,同比增长68.5%,环比微降5.3%。前10月,国内重卡累销78.8万辆,累计同比增长37.9%。

具体请看方得网数据报道。

10月重卡销8.1万增68.5%

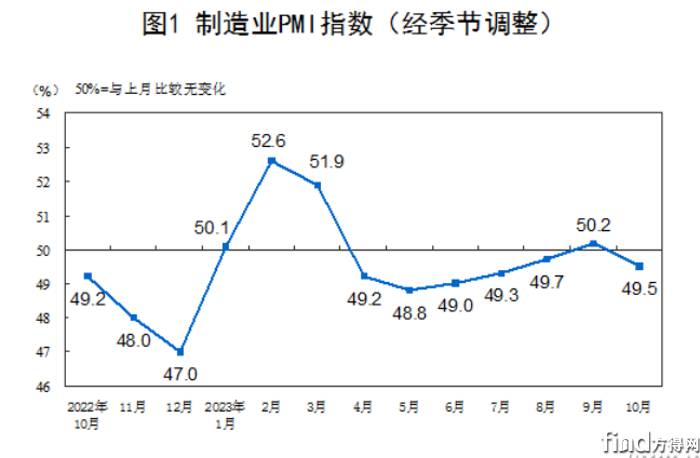

据国家统计局数据,2023年10月份,我国制造业PMI(制造业采购经理指数)为49.7,比上月下降0.7个百分点,再次回落至枯荣线以下,制造业景气度有所回落。

结合重卡行业的表现来看,随着部分区域重卡“油转气”切换临近饱和以及用户观望情绪增加,10月份重卡市场燃气车需求有所“降温”,但依旧保持较高同比增长。整体来看,2023年重卡市场在燃气车及出口方面表现亮眼。但由于当前运输环境、油价高企等因素并未显著改变,同时受到燃气车市场挤压,柴油重卡市场份额被进一步压缩。

从全年销量表现来看,前10月国内重卡累销78.8万辆,同比增长38%。方得网预计,2023年重卡市场全年销量有望突破90万辆,冲击95万辆,市场表现略高于此前预测。

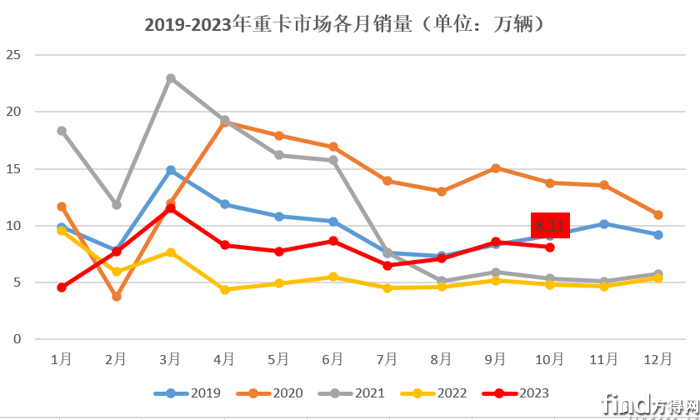

从近5年销量来看,2023年10月份,国内重卡销8.11万辆的成绩,明显好于2022年及2021年同期;略低于2019年10月9.13万辆的水平。从累计销量来看,2023年前10月销量78.8万辆的成绩,在近5年同期市场表现中仅好于2022年同期;可见,2023年重卡市场虽逐步回暖,但恢复至年销百万规模依旧尚需时日。

10月:重汽销1.8万

东风增82% 大运领涨

10月,重卡销量前十均实现了同比双位数增长。相较去年同期,行业前四均实现了月销过万(增多两家);月销突破5000辆企业较同期增多1家;月销过千企业较去年同期增多4家。由此可见,重卡“银十”成色亮眼,市场表现喜人。

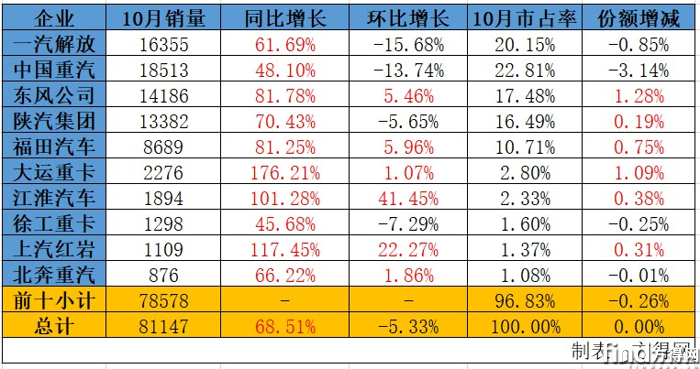

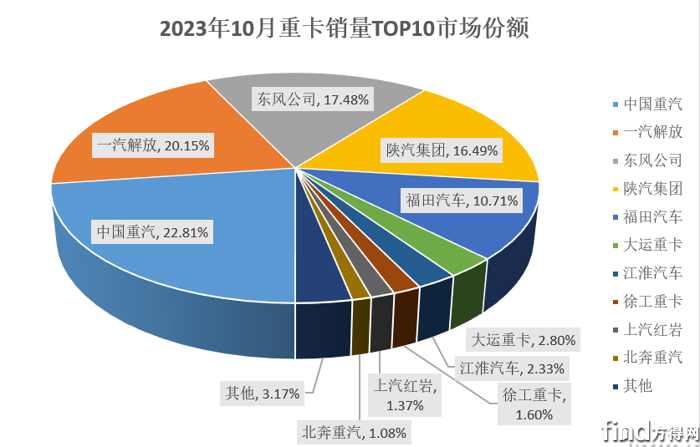

从10月成绩来看,一汽解放月销1.6万辆,同比增长61.7%,市占率高达20.2%,独占市场超两成份额。

中国重汽月销超1.8万辆,同比增长48.1%,市占率高达22.8%,蝉联销冠。

东风公司月销1.4万辆,同环比双增。同比增长81.78%,在行业前五强中增幅第一;环比增长5.46%,市场表现持续向好;市占率达到17.5%,较去年同期实现份额增长1.28%,较同期份额提升最多。

陕汽集团月销1.3万辆,同比增长70.4%,市占率高达16.5%,较去年同期市场份额增长0.19个百分点。

福田汽车月销8689辆,同样实现了同环比双增。同比增长81.25%,环比增长5.96%,市场份额超一成,为10.71%;较去年同期市场份额增长0.75个百分点。

在重卡市场第二梯队,大运重卡月销2276辆,同比大涨176.21%,领涨行业同比;环比增长1.07%,实现同环比双增,市占率为2.8%,较去年同期市场份额增长1.09%。

江淮汽车月销1894辆,同比增长101.28%,环比增长41.45%,市占率为2.33%,份额增长0.38%。

徐工重卡月销1298辆,同比增长45.68%,市占率为1.6%。

上汽红岩月销1109辆,同比增长117.45%,环比增长22.27%,市占率为1.37%,份额增长0.31%。

北奔重汽月销876辆,同比增长66.22%,环比增长1.86%,市占率为1.08%。

从市场份额集中度看,行业前十强市占率超过96%,市场集中度非常高。其中,前五强合计市场份额为87.65%,较同期份额较少1.78%;行业前十市场份额合计减少0.26%;行业前十市场份额减少幅度低于行业前五强,可见重卡市场第二梯队在2023年市场表现有所提升。

前10月:重汽累超20万

解放涨46%

从前10月销量成绩来看,2023年前十月,4家企业累销超过10万辆,较去年同期增加1家;行业前八强累计销量突破万辆,较去年同期减少1家。

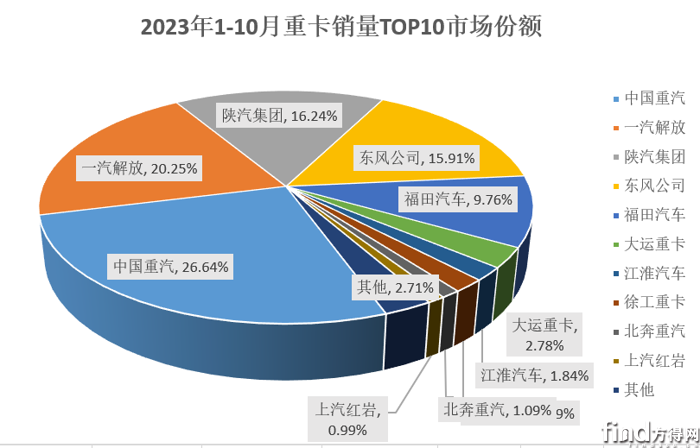

从累计销量成绩来看,一汽解放累销16万辆,累计同比增长46.14%,累计市占率为20.25%,份额增长1.14%。

中国重汽累计销量达到21万辆,累计同比增长51.9%,累计市占率为26.64%,份额增长2.45%。

陕汽集团累计销量突破12.8万辆,累计同比增长41.1%,累计市占率为16.24%,份额增长0.37%。

东风公司累计销量突破12.5万辆,累计同比增长21.19%,累计市占率为15.9%。

福田汽车累计销量达7.7万辆,累计同比增长29.2%,累计市占率为9.76%。

大运重卡累计销量为2.2万辆,累计同比增长41.9%,累计市占率为2.78%,份额增长0.08%。

江淮汽车累计销量为1.5万辆,累计同比增长37.3%,累计市占率为1.84%。

徐工重卡累计销量为1.4万辆,累计同比增长30.85%,累计市占率为1.79%。

北奔重汽累计销量为8552辆,累计同比增长43.37%,累计市占率为1.09%,份额增长0.04%。

上汽红岩累销7771辆,累计同比有所下滑,累计市占率近1%。

从市场集中度来看,行业前五累计市占率高达88.8%,较同期增长1.1个百分点;行业前十合计市场份额高达97.29%,合计份额增长0.1个百分点。行业前五份额增长大于行业前十增长幅度,可见重卡头部集中程度进一步提升。

2023年10月份,出口超过23万辆,远超同期;国内燃气车经济性明显,销量、渗透率双创新高。预计,2023年重卡市场将增长4成左右。

微信登陆

微信登陆