10月新能源重卡涨101%!徐工冠军 三一/远程争前二 解放大涨133%

方得网原创

2023年8月份以来,国内新能源重卡连续3个月同环比双增。进入“银十”,新能源重卡销量再创纪录,保持迅猛增长。

据交强险数据(不含出口和军车,下同),2023年10月份,国内新能源重卡销售3437辆,同比增长100.53%(增幅较上月扩大23个百分点),环比增长8.29%。至此,国内新能源重卡市场实现同环比“3连增”,同比“9连增”。1-10月,国内新能源重卡累销2.3万辆,同比增长37.7%,预计全年销量有望达到3万辆规模。

在此背景下,各家企业有何表现?请看方得网报道。

10月销3437辆增101%

销量第二记录再被打破

2023年,新能源重卡市场持续向好,多次跑赢重卡市场增速。1-10月,国内新能源重卡分别在4月份、6-10月份共6次跑赢大盘,足见新能源重卡赛道火热。

从销量曲线看,2023年10月份,新能源重卡销量再次突破历史第二记录(仅次于2022年12月份销量),同时销量继续突破年内最高记录。

从上表中可以看到,自2月份开始,代表2023年(蓝色曲线)的销量曲线始终在代表2022年(紫色曲线)的销量曲线上方,表明国内新能源重卡自2月份开始,连续9个月实现同比增长。2023年1-10月,新能源重卡月均2339辆的成绩已经超过了去年全年平均水平(2089辆)。值得一提的是,2023年下半年以来,蓝色曲线与紫色曲线的差距不断拉大,可见新能源完全走出市场需求提前透支等不利影响,发展再提速。

方得网预计,新能源重卡四季度月均销量有望再创记录,按照月均3500辆成绩计算,全年市场销量有望突破3万辆。

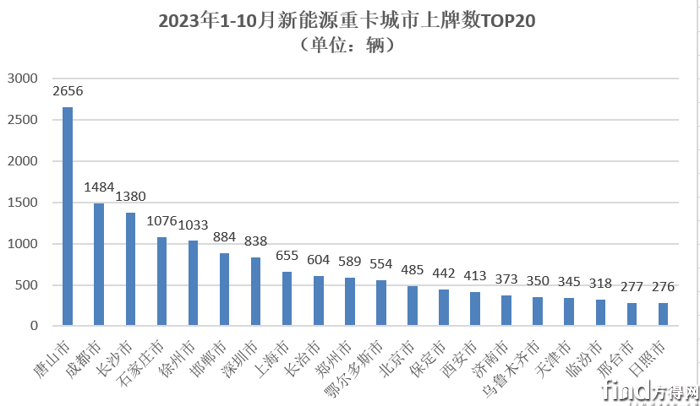

1-10月,共有229座城市有新能源重卡挂牌上路,较前9月新增7座城市。新能源重卡超千辆城市共有5座,唐山市由于政策驱动明显,累计上牌量最高为2656辆;销量超500辆城市有11座,较前9月增加1座;上牌数超200辆城市达到26座。

方得网认为,在工信部等8部委全面推动公共领域车辆全面电动化等利好新能源发展的政策支持下,越来越多城市开始响应“双碳”,体验新能源重卡。目前,除河北外,江苏、山东、湖南等地新能源重卡“潮”也在加速推进。

10月:徐工连冠

三一/远程进前三

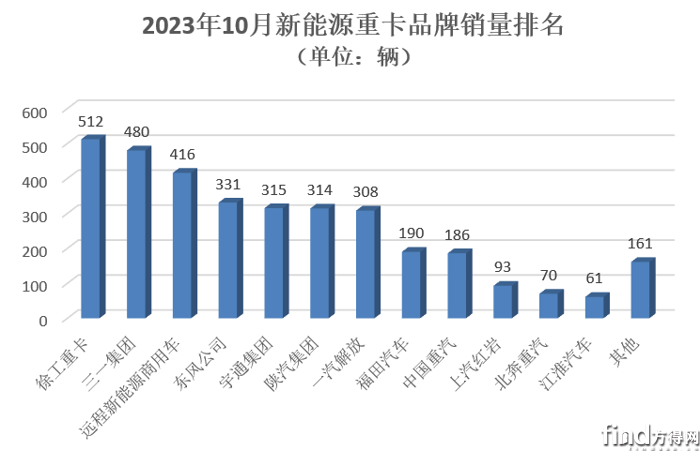

2023年10月份,新能源重卡市场共有9家销量过百,较9月减少一家。但从质量上看,月销超300辆企业达到7家,东风、陕汽、解放等企业均有不错增量,整体市场较为“火热”。

具体来看,10月徐工以512辆的成绩蝉联冠军,这是徐工年内第六次夺得新能源重卡月销冠军。三一、远程名次较上月有所提升,三一以480辆成绩位列第二,稳居前三;远程以416辆成绩冲入前三,创造了单月最高销量成绩。

值得一提的是,东风以331辆的成绩提升至月榜第四位;宇通月销315辆位列第五位;陕汽、解放销量同样超过300辆,分别销量为314辆、308辆。

此外,福田、重汽月销将近200辆,分别为190辆、186辆。上汽红岩、北奔重汽、江淮汽车销量分别为93辆、70辆、61辆。

整体来看,10月榜单成员虽变化不大,但位次较9月有所改变。从销量规模来看,新能源重卡并未形成明显差距,但已有越来越多技术和资本逐力该赛道,不断推动行业向前发展。

前10月:徐工/三一领先

远程同比转正增

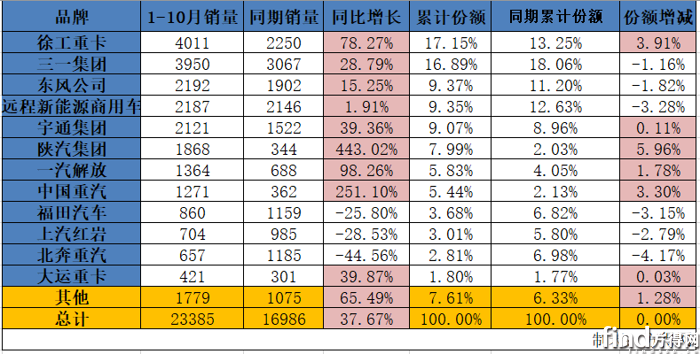

2023年10月过后,新能源重卡销量过百企业达到19家,等同于去年全年水平。2023年下半年,新能源重卡增速突飞猛进,到年底无论是规模还是过百企业数量上,相信都有很大提升。

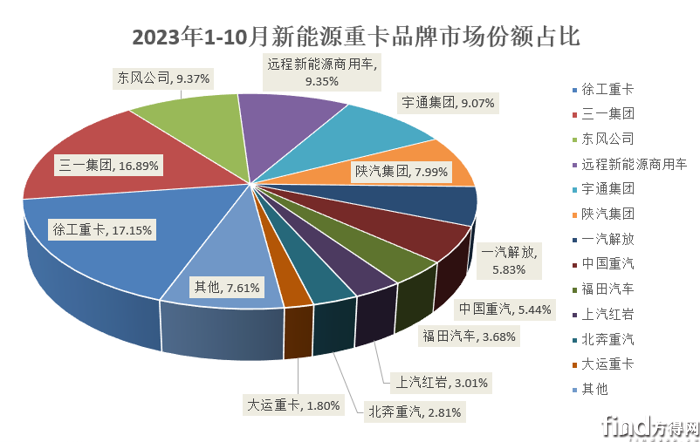

具体来看,1-10月,徐工以4011辆成绩稳居销冠,同比增长78.3%,在前五强中增速第一,市占率为17.2%;

三一累销3950辆,同比增长28.8%,市占率为16.9%,位列行业前二;

东风累销2192辆,同比增长15.3%,市占率为9.4%;

得益于10月份远程的亮眼表现,远程累计销量排名上升1位,销量达到2187辆,同比转正增为1.9%,市占率为9.4%;

宇通累销2121辆,同比增长39.4%;市占率为9%;

陕汽累销1868辆,同比增长亮眼,领涨行业同比,市占率为8%;

解放累销1364辆,同比增长98%,市占率为5.8%;

重汽累销1271辆,同比大涨251%,市占率为5.4%;

福田、上汽、北奔分别位列行业9-11位,销量分别为860辆、704辆、657辆,市占率均在3%左右;

大运以421辆的成绩位列前十二,同比增长40%,市占率近2%。

从份额变化来看,6家企业较去年同期实现了份额增长。陕汽增幅增多,提升近6个百分点;徐工增长3.9%;重汽增长3.3%;解放增长1.78%;此外宇通、大运分别增长0.11%、0.03%。

从市场集中度来看,行业前二市占率高达34%,行业前五强合计市场份额达到了61.8%,较去年同期较少6个百分点;行业前十二合计市场份额高达92.4%,较去年同期较少1.28个百分点。

在累计榜单排名上,榜单成员名次并未发生较大改变。但值得一提的是,多家重卡企业在2023年发布了全系新平台,解放、东风在武汉车展高调亮相新能源、智能化创新成果;远程、宇通也均发布了全新平台;未来随着新技术、新平台导入,新能源重卡发展仍有诸多变数,值得期待。

燃料电池转增18%

宇通销冠 陕汽暴涨

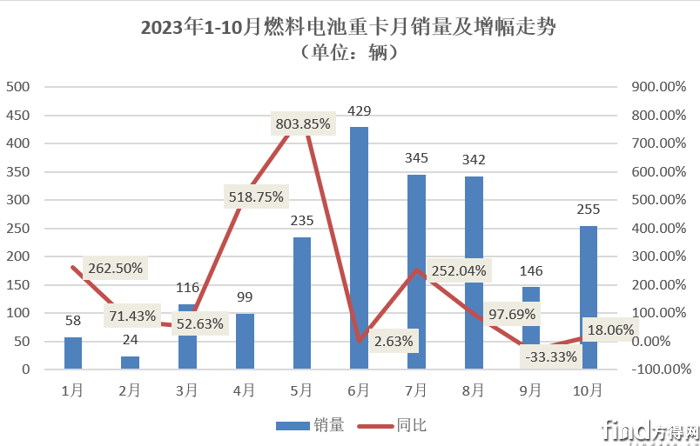

2022年下半年以来,在多项利好政策的驱动下,燃料电池重卡得到越来越多资本的青睐和关注。2023年下半年,燃料电池重卡得到快速增长,多次同比涨幅超过200%,值得关注。

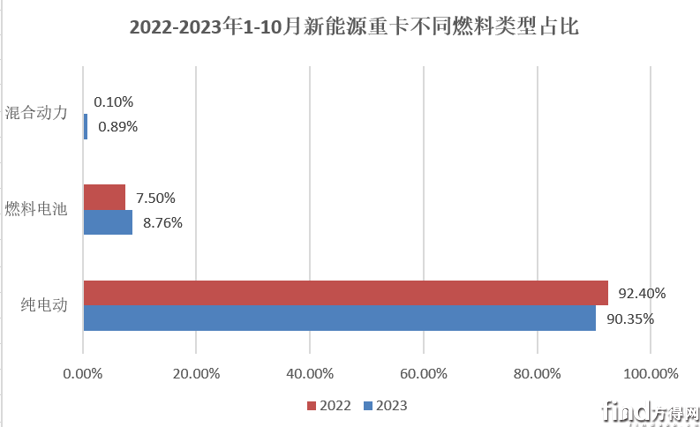

从新能源重卡燃料类型来看,1-10月,纯电动重卡累销21129辆,结构占比达90.35%,较去年同期减少2.05个百分点;燃料电池重卡累销2049辆,结构占比为8.76%,较去年同期增长1.26%;混合动力车型累销207辆,同比增长1118%,结构占比0.89%,份额较同期增长0.79%。

从占比变化来看,燃料电池重卡份额提升最多;与2022年相比,2023年1-10月份,燃料电池重卡累计增长60.8%,明显高于新能源重卡市场整体38%的增幅。

2023年,陕汽、东风、宇通等多家企业纷纷推出氢燃料电池重卡,氢能再次成为重卡市场关注的焦点。燃料电池系统续航里程长、加氢时间短、环境适应性好,比较适合自卸及牵引等重卡应用场景,已然成为又一热点赛道。

从月份变动来看,自5月份以来,燃料电池重卡持续保持在月销200辆以上;9月销量虽有所下滑,但10月再次热销255辆,实现同比转正。

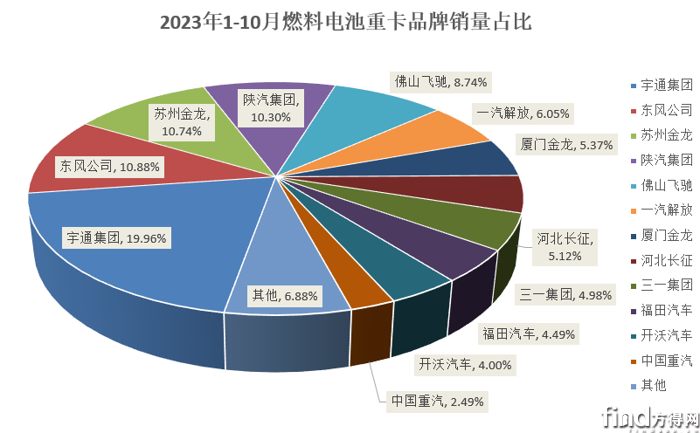

从1-10月销量成绩来看,宇通累销409辆,稳居第一;东风、苏州金龙、陕汽行业前四均实现累销过200辆。

从同比增速来看,宇通、苏州金龙、厦门金龙均实现了同比大涨:宇通增长376%,苏州金龙增长54.9%,厦门金龙增长57.1%。此外,东风、陕汽、三一、重汽等企业也实现了同比暴涨。

从市场份额来看,燃料电池重卡整体销量较小,各方销量接近,差距不大;从份额变化来看,多家企业较去年同期实现了市场份额增长。其中,宇通份额增长13.21%,陕汽增长9.28%,东风、河北长征分别增长3.8%、5%;此外,三一、开沃、重汽也均实现了较同期市场份额增长。

10月,新能源重卡再次打破纪录,月销3437辆增101%的成绩,比“金九”成色更好。四季度,往往是新能源重卡的“黄金期”,未来两个月能多大程度延续冲刺态势,方得网将持续关注。

微信登陆

微信登陆