10月客车出口增45% 宇通连冠 海格冲前二 安凯涨112%!

方得网原创

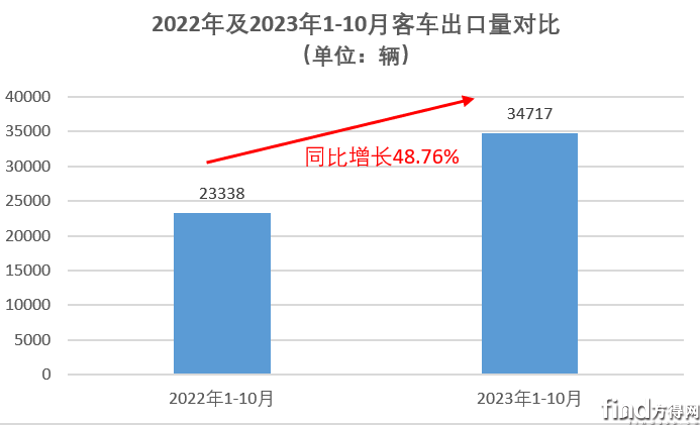

10月客车出口同比保持高增长,环比微降,行业累计出口近3.5万辆,远超同期!

据中国客车统计信息网最新数据(下同),2023年10月,我国客车出口3877辆,同比增长45.1%,环比微降7%;前10月,我国客车累计出口34717辆,同比增长48.76%,增幅较前9月放缓0.47个百分点;但依旧与10月国内客车同环比双降形成明显反差。

具体来看,各家企业出口成绩有何变化?

方得网为您报道。

前10月:销3.5万增49%

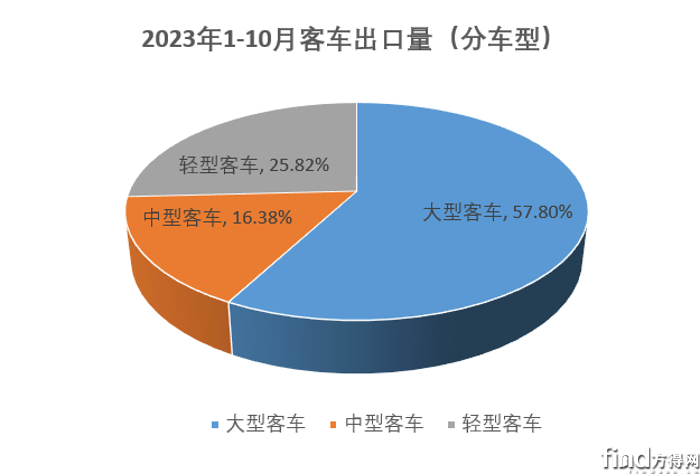

客车按车型分,可以分为大型客车(车长>10米)、中型客车(10米≥车长>7米)以及轻型客车(7米≥车长>3.5米)。

1-10月,我国大型客车累计出口2.01万辆,同比增长75.07%;中型客车累计出口5688辆,同比增长38.26%;轻型客车累计出口8963辆,同比增长15.47%。

三大车型持续保持同比增长,但相较于前9月同比增速,大型客车增速放缓10个百分点;中型客车增速提高1.41%,轻型客车增速提高8.46%。

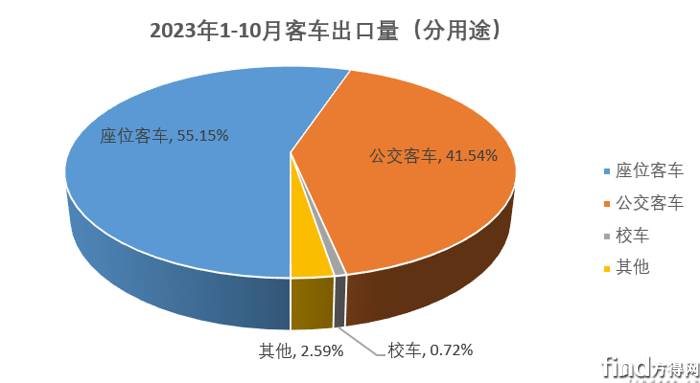

客车按用途分,可以分为座位客车、公交客车、校车及其他用途客车。

今年1-10月,座位客车累计出口19145辆,同比增长41.06%,较前9月增速继续扩大(+3.46%);公交客车累计出口14422辆,同比大涨52.79%,较前9月增速继续放缓(-6.9%);校车和其他客车分别累计出口251辆和899辆,同比分别增长12450%、176.62%;其他用途客车在10月份有较多增加(净增218辆)。

1-10月,大中客累计出口2.6万辆,同比增长65.34%,较去年同期出口量结构占比增长7.44个百分点。

2023年1-10月,虽然客车出口增速有所放缓,但依旧保持较好发展态势。其中,大中客出口表现亮眼,在客车出口总量中占比进一步提升,成为未来出口关注的热点之一。

10月:海格进前二

中通进前十 安凯翻番

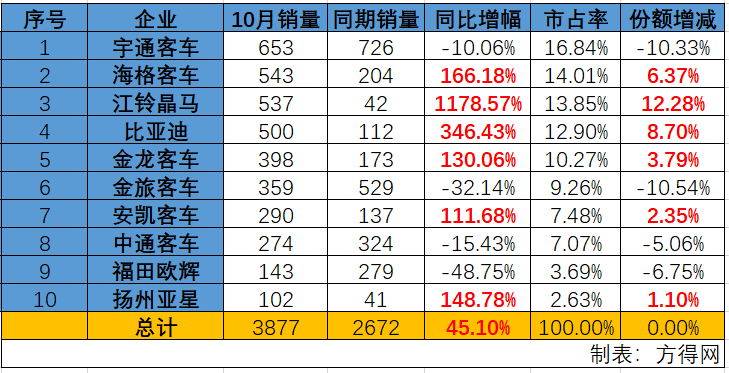

10月,客车出口同比增长45.1%,6家企业同比大增。前十销量均突破百辆。

具体来看,10月份,宇通销量依旧领先,以653辆成绩位列榜首,市占率高达16.84%。

海格客车销543辆,同比大涨166%;份额达到14%,较同期增长6.37%。

江铃晶马销537辆,同比领涨;市占率达到13.85%,份额较同期提升至12.28%。

比亚迪销500辆,同比大涨346%;市占率接近13%,份额较同期增长8.7%。

金龙客车销398辆,同比增长130%;市占率为10.27%,份额提升3.8%。

金旅客车销359辆,市场份额为9.26%。

安凯客车销290辆,同比大涨112%;市占率为7.5%,份额增长2.35%。

中通客车销274辆,市场份额为7%。

福田欧辉销143辆,市占率为3.7%。

扬州亚星销量过百,增149%;市占率为2.6%,份额提升1.1%。

客车整体:安凯位次上升

相较前9月的出口表现,1-10月前十成员并未改变,但内部排名“1升1降”。

具体来看,1-10月,宇通累计出口7830辆,同比增长106.98%,市占率高达22.55%,份额较同期增长6.34%。

金旅客车累计出口5800辆,同比增长35.2%,市占率为16.7%,份额较同期略有下滑。

金龙位次不变,出口5391辆,同比下滑,市占率为15.53%。

海格位列前四,出口4126辆,同比大涨140%,行业前五增幅第一;市占率11.88%,份额增长4.52%。

中通客车出口3215辆,同比增长53.17%,市占率为9.26%,份额增长0.27%。

比亚迪出口2703辆,同比增长57.89%,市占率为7.79%,份额微增0.45%。

江铃晶马保持榜单前七,出口辆达1438辆,同比增长197%;市占率为4.14%,份额增长2.07%。

安凯客车位次上升,累计出口超千辆,同比增长240.5%;市占率为3.15%,份额提升1.77%。

福田欧辉累销980辆,市占率为2.8%。

扬州亚星累销979辆,同比增长65.7%;市占率为2.8%,份额提升0.29%。

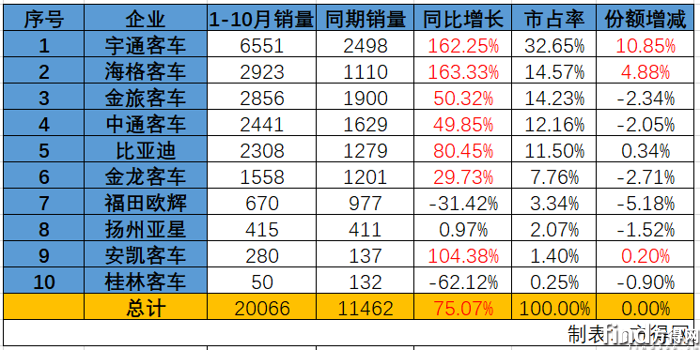

大型客车:比亚迪增速提高

1-10月,大型客车前十排名并没有发生变化。从同比增速来看,比亚迪增幅进一步扩大。行业前九均实现了不同程度增长。

具体来看,宇通大客断崖式领先,出口量突破6551辆,同比增长162.25%;市占率为32.65%,份额较同期增长10.85%。

海格稳居大客出口第二,销量为2923辆,同比增长163.33%;市占率为14.57%,份额增长4.88%。

金旅大客出口2856辆,同比增长50.32%,市占率为14.23%。

中通大客出口2441辆,同比增长49.85%,市占率为12.16%。

比亚迪大客出口2308辆,成为前十中唯一同比增速扩大的企业,同比增长80.45%,市占率为11.5%。

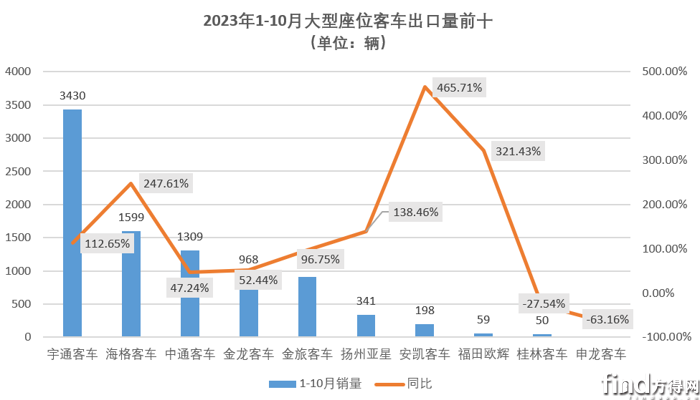

具体看大型客车两大主力细分市场——座位客车及公交客车,1-10月行业前十均有不同程度的增量。

从大型座位客车销量可以看到,宇通销量保持绝对领先。海格客车、中通客车销量过千。宇通客车、海格客车、扬州亚星、安凯客车、福田欧辉均实现了翻倍增长。

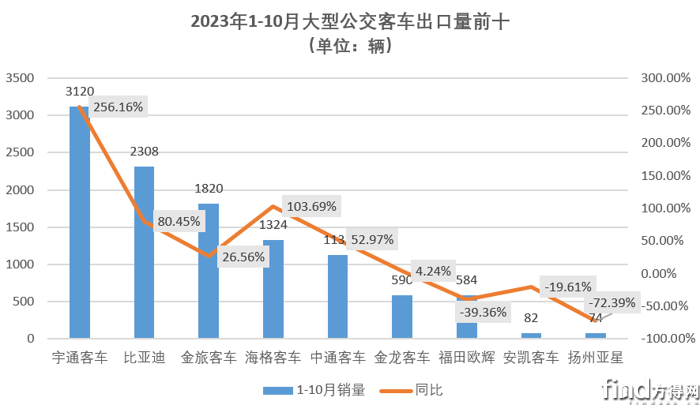

前10月,在公交客车中,比亚迪销量突破2000辆,有较大增长。行业前十在10月份均有公交客车出口海外。

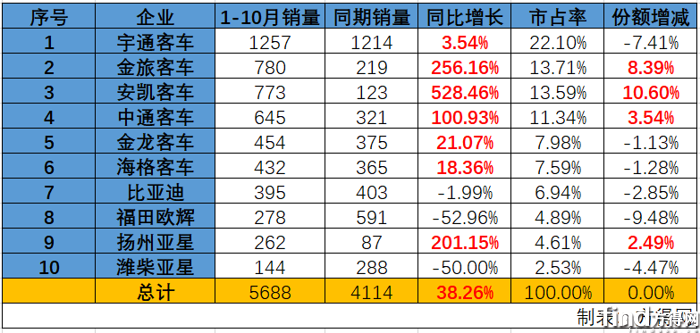

中型客车:福田欧辉位次上升

1-10月,中型客车累计出口5688辆,同比增38.26%。前十成员虽未变化,但内部排名“1升1降”。

具体来看,1-10月,中型客车“1升1降”。福田欧辉名次上升1位,成为榜单最大变动。

从销量来看,10月过后,宇通销量达1257辆;销量过500辆企业有4家;行业前十均有不同程度增长。

从份额变化看,金旅客车、安凯客车、中通客车、扬州亚星实现了份额较同期增长。安凯客车增长最多,为10.6%。

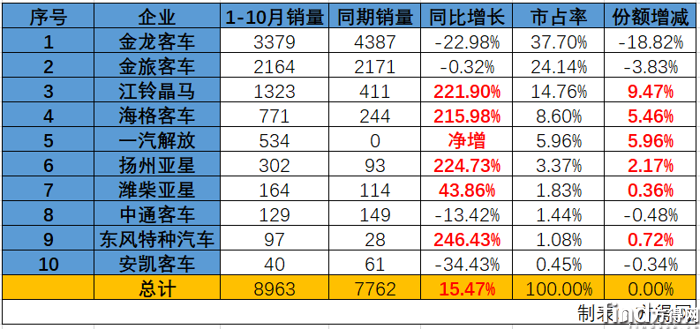

轻型客车:海格/亚星增幅扩大

1-10月,轻型客车排名并没有发生变化。但江铃晶马、海格客车等部分企业单月增量较多,实现了累计增幅的进一步扩大。

具体来看,销量过千企业“加一”,江铃晶马销量单月增长511辆,累计增幅提升至222%。海格客车增长同样亮眼,累计销量达到771辆,同比增长216%。

从同比增幅来看,行业前十中,6家企业实现同比净增,较前9月减少一家。其中,扬州亚星大涨225%,东风特种汽车大涨246%,涨幅亮眼。

10月过后,客车出口增速有所放缓。但与国内客车销量相比,客车出口保持45%的高增速,非常难得。1-10月,客车累计出口近3.5万;从车型来看,大型客车依旧是出口主体;从用途来看,座位客车出口占比增加。

未来出口如何变化,方得网将持续关注。

微信登陆

微信登陆