宇通/比亚迪并排跑 中通/欧辉争累计第三 5月新能源客车乱局说明什么?

方得网 原创

5月新能源客车销量排名又有大变化!

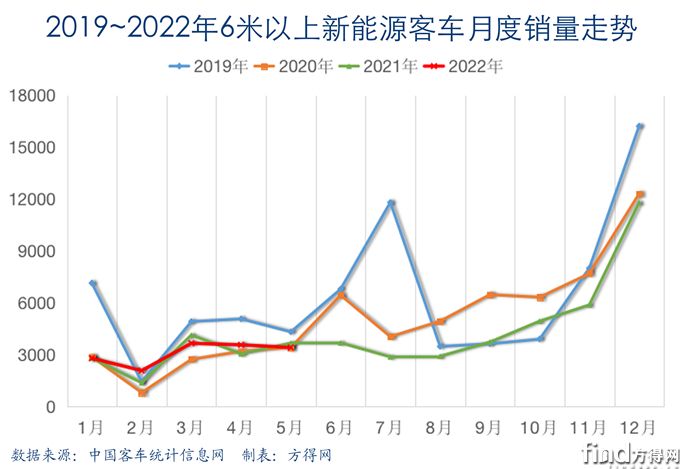

中国客车统计信息网最新数据显示,行业重点关注的26家客车企业,2022年5月销售6米以上新能源客车3399辆,同比下滑7%;2022年1~5月,行业6米以上新能源客车累计销量15440辆,累计增长3.21%,增幅减缓。

与上月相比,5月新能源客车销量排名及1~5月累计销量排名,都发生了较大变化。

6月销量能否实现上扬?新能源客车是否将重塑行业新秩序?

请看方得网分析报道。

宇通/比亚迪争夺月度冠军 行业头部环比增加

2022年5月销售6米以上新能源客车3399辆,同比下滑7%,行业环比也下降4.3%。

但综合统计显示,月度销量前12名5月环比增长32%。其中,开沃环比大增13倍、安凯增长280%,金龙也实现116%环比增长,呈现明显复苏势头。

宇通本月销售729辆,重回行业第一,比亚迪销量达707辆,继续坐稳第二,二者不仅双双大幅度领先同行,而且彼此差距非常小。

中通客车环比增加41%,升至月度第三,奇瑞万达再次同比大增4倍,位列第四。格力钛则大踏步来到行业第五。

金旅、开沃、海格和安凯,实现同比、环比双增长,显示出较强的发展后劲儿。

方得网分析认为,本月销售排行榜,几乎每个位置都有变化。一方面是二季度开始的疫情多点散发,对于企业生产及市场都有影响。另一方面,客车行业处于下行期,单月销量数较小,二百多辆就能排进前6,一百多辆就能进入前十,更容易因为偶然大单打破行业格局。

累计正增长 宇通/比亚迪领跑 中通/欧辉争第三?

2022年1~5月,行业6米以上新能源客车累计销量15440辆,累计增长3.21%,增幅减缓。行业前12名综合增长18.5%,其中欧辉、金旅、奇瑞万达和成都客车都实现了累计同比高增长。

从累计销量排名来看,宇通客车销量2988辆,行业领头羊的位置不可替代;比亚迪则继续抢占市场,累计销量2473辆、增长28.74%,保持第一阵营的追赶态势。

中通客车1440辆销量排名第三,取代了上月冲进累计销量第三的欧辉客车,双方销量差距在120辆左右。目前,欧辉客车累计增幅达300%以上、市场份额增加6%,如果后续能再现4月份的“爆发”,与中通客车之间的第三名之争,将非常有看头。

排名6~8位的“三条龙”也都处于同比增长,市场份额均比去年同期有所增长。其中金旅增长更为明显。

至于今年异军突起的奇瑞万达、成都客车,能不能稳定在行业前列,还有待观察。

2022年新能源客车变化在哪儿?

除了12强企业市场表现的变化,行业产品结构方面的变化也显现了一些苗头。

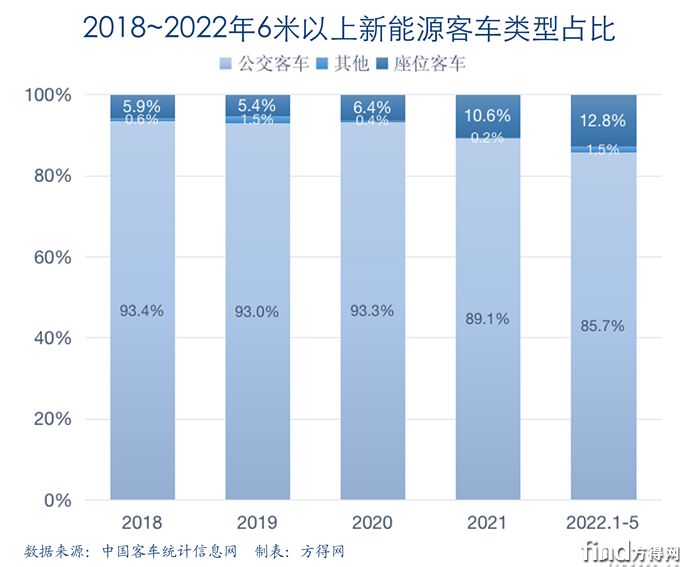

首先是新能源座位客车越来越重要。

2021年,座位客车在新能源客车市场占比首次突破10%。2022年前5月统计数据显示,新能源座位客车占比已接近13%。

客运通勤团体等细分领域加快新能源替代,带来市场新增量。

第二是“一大一小”趋势更明显。

车长10米以上,大容量的新能源客车,享受定格补贴、运营效率更高、单座成本更低,无疑是运输行业困难时期更具有性价比的解决方案。尤其11米段纯电动大巴,已经在团体通勤市场打通了运营模式,增长明显。

新能源公交市场也往小型化发展,7米以下新能源客车,无论是微循环公交、社区公交和中短途定制客运,都能灵活应对,备受市场认可。

结束语:

今年1~5月新能源客车仍处于低位徘徊,压力较大。

随着疫情防控形势趋于稳定,经济回暖以及扶持政策落地,新能源客车市场仍有较强支撑力。

毕竟已经连续下探行业低点,新能源客车也该反弹了。

微信登陆

微信登陆