重汽/解放争冠!谁第三?柳汽飙第四!10月自卸车销量再创新低!

方得网舒慕虞

10月,自卸车市场需求同环比双降,再创年内销量新低。

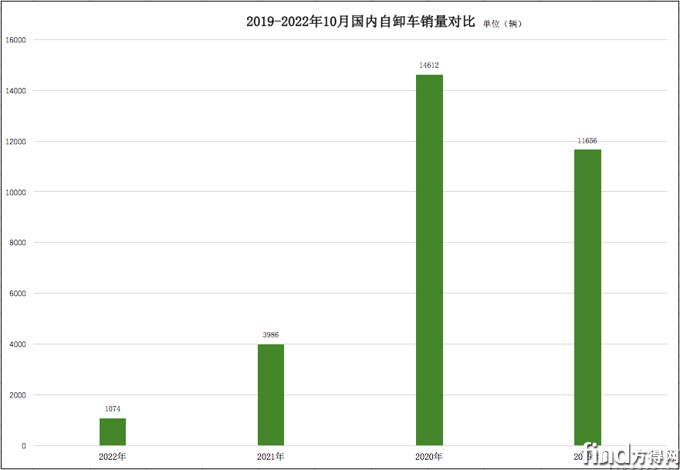

方得网独家获得开票数据,2022年10月,国内自卸车行业销量仅1074辆,同比暴跌73.1%,再创年内销量新低;1-10月,自卸车行业累计销量2.6万辆,比去年同期净减少13.4万辆,同比累计下滑83.5%,跌幅高于整体重卡市场。

请看方得网带来的独家数据。

(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据。)

10月销量再创年内最低

10月,自卸车行业销量再创年内新低,市场短期回暖无望。

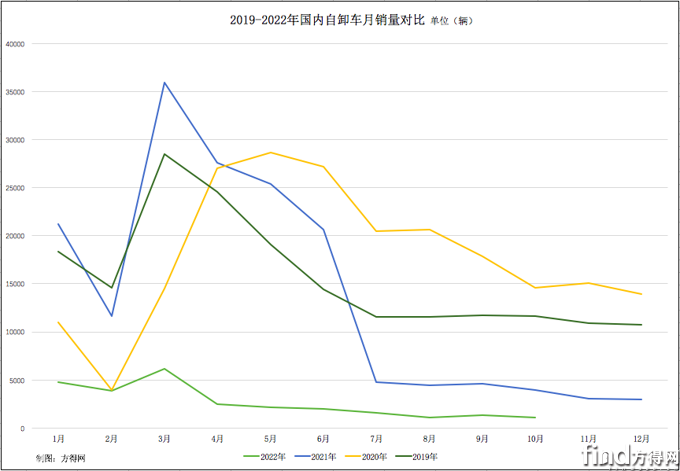

从销量表现来看,10月,自卸车行业销量仅1074辆,再创年内销量新低,也创下过去三年内同期销量最低。据开票数据显示,2019-2021年间,10月自卸车行业销量分别为1.2万辆、1.5万辆、3986辆,是各年月度销量中的销量低谷。今年10月,自卸车行业创下的销量新低,远不及过去3年间的同期销量,几乎只有2021年同期销量的1/4,不到2020年、2019年同期销量的1/10,终端需求萎缩非常严重。

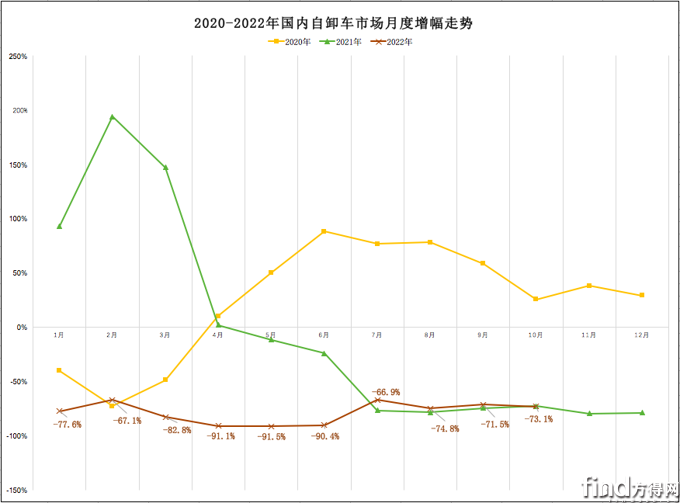

从同环比增长情况来看,10月,自卸车行业销量现同环比双降,市场短期内回暖困难。从同比增长来看,10月,自卸车市场销量同比下滑73.1%,当月跌幅仍超7成,未现同比跌幅没有缩窄迹象;从环比增长情况来看,10月,自卸车市场销量环比下滑17.6%,没有维持上月的环比增长(16.4%)好势头,市场行情短期内难以好转。

2022年,自卸车行业持续“冷清”,有多重因素:一是与基建与地产投资持续降温有关。数据显示,1-10月,全国房地产开发投资同比下滑8.8%,连续7个月负增长,降幅比前9月扩大0.8个百分点;二是因国六切换及法规变化,前年、去年两年市场透支过大,导致今年市场上车多活少;三是全国疫情多地频发,疫情管控升级对开工项目的建设进度和效率影响不小,降低自卸车采购需求。

未来,政策端迎利好,地产融资环境改善,自卸车行业需求有望修复。近期,金融系统对“保障房地产合理融资需求”话题频吹暖风。10月28日,国务院关于金融工作情况的报告要求,保持房地产融资平稳有序,满足刚性和改善性住房需求;11月8日,根据银行间市场交易商协会信息,交易商协会继续推进并扩大民营企业债券融资支持工具;11月10日,交易商协会受理龙湖集团200亿元储架式注册发行。随着政策支持快速落地,地产行业迎来边际改善,利于自卸车行业需求回暖。

10月:重汽再度夺冠

从单月开票销量来看,10月,重汽、解放、陕汽、柳汽、汉马科技,5家企业依次霸居国内自卸车销量前5强,汉马科技首次进入前5强阵营;仅前4强企业单月销量超百辆,过半前10强企业销量不足百辆;前5强企业销量变化以负增长为主,仅汉马科技实现逆势正增长(17%)。

10月,重汽年内二度夺冠,解放、陕汽紧随其后。开票数据显示,10月,重汽国内自卸车销量291辆,市占率27.1%,较去年同期份额扩大10.2个百分点,从去年同期行业第三跃至第一,继上月再度夺得单月冠军;解放自卸车销量261辆,市占率高达24.3%,较去年同期份额扩大16.8个百分点,位居细分市场第二;陕汽自卸车销量175辆,市占率高达16.3%,位居细分市场第三。

10月,柳汽、汉马科技自卸车表现不错,两者均实现行业座次上升。开票数据显示,10月,柳汽自卸车销量121辆,市占率11.3%,较去年同期份额扩大7.4个百分点,行业排名从去年同期的第七位跃至第四位,座次上升3位;汉马科技自卸车市占率5%,较去年同期份额扩大3.9个百分点,行业排名从去年同期的第九位升至第五位,座次上升4位。

在行业需求大降中,头部企业优势愈发明显,市场集中度持续加强。开票数据显示,10月,前5强企业自卸车销量合计达902辆,合计份额高达84%;前3强企业合计份额高达67.7%,比上年同期份额扩大19.9个百分点,头部企业优势加强,强者愈强马太效应显著。

前10月:陕汽位居榜首

从开票累计销量来看,1-10月,陕汽、解放、重汽、红岩、欧曼,5家品牌依次霸居国内自卸车销量前5强;前5强企业累计销量降幅基本超8成,重汽累计跌幅最小;仅陕汽、解放两家企业销量已超5000辆,重汽、红岩两家企业销量均超或接近4000辆;前10强中有1/3企业累计销量未超2000辆。

前10月,陕汽继续守住冠军之位,但与解放的差距变得更小,两者的夺冠悬念加剧。开票数据显示,1-10月,陕汽自卸车累销5240辆,市占率高达19.8%,继续守住冠军之位;解放自卸车累销5178辆,与行业第一差距不足百辆(62辆),市占率19.6%,从去年同期行业第三晋升至第二。

前10月,重汽、欧曼的自卸车市占率进一步扩大,份额上升明显。开票数据显示,1-10月,重汽自卸车累计销量市场份额达到15.6%,较去年同期份额扩大3.1个百分点,在国内自卸车行业排名第三(加上出口数据,行业排名或第一或第二);欧曼自卸车市场份额为8.8%,较去年同期份额扩大1.4个百分点,位居细分市场第五位。

从市场集中度来看,前10月,前5强企业合计份额略有下降,前3强合计份额扩大明显。数据显示,1-10月,前5强企业累计销量合计为2.1万辆,合计份额达78.5%,比上年同期份额减少1.9个百分点;前3强企业合计份额为55.1%,较上年同期份额扩大4.1个百分点,头部企业优势愈发强大,主体阵容日趋稳固。

结语:

从目前形势来看,年末两个月,自卸车行业需求或较难回暖。明年,随着基建及房地产行业景气度回升,自卸车行业需求有望提升,结束长达一年多的下滑行情。

微信登陆

微信登陆