客车这十年(下):客车市场结构变化 谁赢得未来?

方得网原创

客车十年,变化有:新能源占据主体,座位客车让位公交、客车向“一大一小”两头发展等结构变化。

2012年-2022年,既有新能源公交兴起成为主流,也经历了旅游、客运行业转型,客车市场结构发生重大改变。

方得网分析认为,客车十年主要有三大变化,包括能源结构、场景和车型变化。

能源结构变化:纯电动占据半壁江山

走在汽车行业新能源化最前端,10年间,客车能源结构已发生巨大变化。

纯电动车型率先商业运营是客车,从起步到超过半壁江山;氢燃料电池率先商业运营是客车,渗透率逐年递增;混合动力车型率先商业运营也是客车,只不过受政策引导,逐渐边缘化。

中国客车统计信息网重点关注的客车企业,2022年1-9月,6米以上客车销量5.4万辆,其中新能源车型3.3万辆,占比超过6成。

在最先启动新能源进程的公交领域,能源结构变化比较明显。

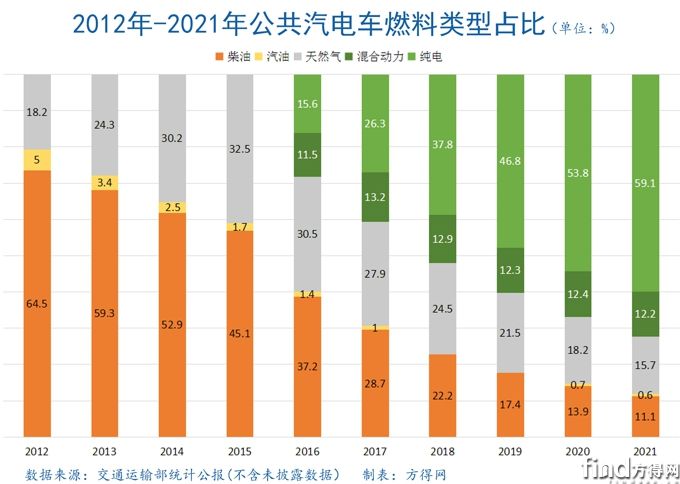

根据交通运输部历年统计公报披露数据显示:公共汽电车中的柴油车,比例从64.5%一路下降至2021年11%;与之相反,纯电动车型从2016年占比15.6%列入统计,2021年已占比59.1%。天然气车型2015年增至占比32.5%高峰,此后也逐年缩减;2016-2021年,混合动力车型保持在12%上下,份额相对稳定。

在新能源汽车顶层设计、产业规划及补贴支持下,客车行业10年间加速新能源转型。客车这十年,是中国汽车行业新能源化最快的行业,也是新能源渗透率最高的行业。

客车企业顺势而为、受益匪浅。宇通、金龙系和比亚迪、中车电动、开沃等企业率先实现了电池、电机、电控等“三电”核心技术突破,掌握了发展的主动。同时,凭借较为成熟运营解决方案,中国客车紧抓全球客车新能源机遇,实现了高端市场新突破。

应该说,长续航、高负荷、重视安全的新能源客车率先批量落地,给宁德时代等一批自主零部件企业在全球崛起提供了广阔应用场景,为中国新能源汽车整体进步做出了有益实践探索。

方得网分析认为,未来在双碳政策下,客车新能源化率依然会进一步提升。一方面,公交领域电动化向三四线城市下沉,5年内或可实现全面新能源;而且新能源客车已经向团体租赁、旅游景区接驳场景渗透,传统动力客车最后阵地也逐渐失守。另一方面,在示范城市群引领下,氢燃料电池客车渗透率将显著提高,下一个十年,客车能源主体究竟是纯电动或氢燃料,取决于关键技术突破的进展,目前尚不明朗。

主力场景逆转:公交替代客运坐庄

2012-2022年,6米以上客车的市场主力位置,从座位客车换成了公交客车。

高铁大规模投入运营、私家车增多以及国家对中长途公路客运监管力度加大、短途客运线路公交化改造等影响,此前主要应用于公路客运市场的座位客车,需求出现下滑。

受益于公交优先政策,从一线城市开始的公交新能源化逐步下沉中小城市,新型城镇化建设、城乡公交一体化加快,多重因素成就了公交客车市场的战略机遇。

此外,2012年《校车安全管理条例》出台后崛起,曾被寄予厚望的校车市场,近些年一直未能爆发。其中,既有出生率下降、接送习惯等原因,也有安全管理顾虑、缺乏引导扶持等因素。在疲软的校车市场,客车企业投入资源有限,所以更认真对待、更重视坚持校车市场的宇通客车,能够份额超过一半以上。

方得网认为,中国客车市场结构变化正在接近发达国家。例如欧洲,大部分客运通过飞机、火车、私家车实现,公路客运的比例较低。大中型客车的主要应用场景就是城市公交,座位客车则以少量旅游租赁、团体包车等形式,成为出行方式补充。此外,中国“专车专用”的校车保有量,仍低于发达国家,今后政策、市场条件具备,仍有可能成为市场重要一极。

车型车长:向“一大一小”两头变化

十年里,客车产品一度以补贴为导向,随着补贴退坡,逐渐回归市场需求。面对法规趋严及运输行业内在需求,客车更安全、更环保、更舒适、更智能,并接连推出定制化融合产品,改变了客车市场产品格局。

客车车型呈现“一大一小”两头变化,特别是定制公交、定制旅游、高铁接驳等,催生了多款富有特色的中小型客车。

其中,座位客车“大改小”,城际交通一体化,高铁接驳、联程联运等客运场景,中型车占比继续增加;旅游、租赁和团体通勤用车,向大容量、高性价比和定制客运、旅游包车9座高端化,两极发展。公交客车在新能源化的同时,设有站立区的城市公交向10.5米、10.7米车长集中,开启“适老化”低地板、大空间方向更新换代,也尝试社区微循环场景、拓展客运邮一体化模式;在城乡公交一体化过程中,座位型公交兴起,更具市场竞争力。

未来的客车车型会是什么样?方得网认为,行业整体向高端化、智能化、电动化趋势及严峻市场形势下,客车企业在整合产品线的同时,将强化产品差异化,不仅是造型美学升级、更具有识别度,关键是以更好体验感和更完善服务,去赢得存量市场竞争。

此外,基于客车底盘的医疗、房车等专用车型,能够充分发挥客车企业定制化研发制造优势,也可能带来新的利润增长点。校车需要做好更新周期、政策扶持等市场变化的准备。

虽然客车市场体量在商用车、汽车行业的占比不大,而且市场化竞争激烈,属于“微利”、“比较苦”的领域。但变化,就说明这个行业还有活力,仍存在机遇。

未来客车市场规模小幅回升、相对稳定的趋势下,市场结构将突出“存量竞争”时代特征,新能源转型深化,继续向公交倾斜,朝着个性化、舒适化、智能化方向发展。

微信登陆

微信登陆