2021年重卡和2011年有多像?新一轮下降周期开始了吗?丨姚蔚七日谈

方得网 原创

2021年的重卡销量,会不会像2011年那样,1月开门红却全年同比下降,并进入连续4年的下降通道?

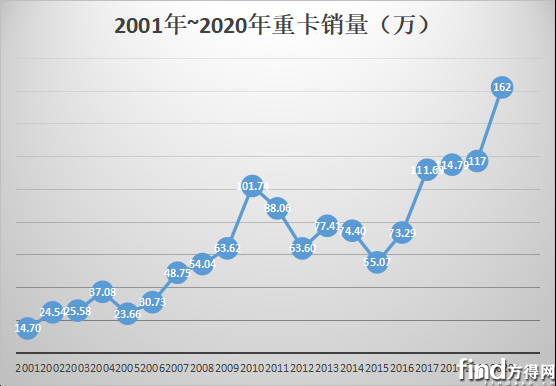

2021年1月,重卡销量创历史新高,达到了18.33万辆,同比大涨57%;就在10年前的2011年1月,重卡市场同样创造了当时的历史纪录:8.5万辆。

2011年的重卡市场虽然“开门红”,但当年重卡销量销量却同比下降,并且进入到下降通道。2015年的重卡行业销量仅为55万辆,几乎只有2010年101万辆的一半!

2021年的同比下降,几乎所有的行业人士都预测到了。现在的问题是,从2021年开始,重卡会进入一个连续几年的下降通道吗?

2021年前高后低成定局

2021年,很可能类似2011年,不但1月开门红,整个一季度都会红红火火。

2021年,得益于2020年延续下来的相对宽松的货币和财政政策、较高的基建增速、高排放车辆置换等因素,最重要的是7月1日开始实施的国六排放等,这些因素使2021年上半年都会“飘红”。

回首2011年,得益于2009年底开始的4万亿投资,不但1月开门红, 3月份也非常火爆,突破了月销量10万辆大关。不过,好势头没有延续,上半年相比2010年,出现了7.04%的负增长。2011年7月1日《公路安全保护条例》的实施,让2011年下半年下滑加剧,全年销量同比下降13.44%。

2021年7月1日,即将实施的国六排放对重卡市场的影响力度,可能远高于当年的《公路安全保护条例》。不过,对于全年下滑15%甚至到20%,整个重卡行业也都在意料之中,毕竟2020年163万辆的重卡销量太高了,已经占了全球销量的7成左右!

2021年重卡销量下降已成定局,那么2022年呢?

2022年重卡销量下降已不可避免

2022年重卡销量下降,也几乎没有悬念。2020年收官的“蓝天保卫战三年行动计划”,提前淘汰了大量国三重卡;2020年疫情期间的高速免费,让一些快递公司等大企业都加速采购了新车;2021年7月1日起实施的国六排放标准,又让此后的一些购车需求提前释放。

另外,2021年挥之不去的疫情,也让政府的低利率政策、减税支持以及固定资产投资政策等都会延续,同时还会有国六排放实施前的“抢单”,因此,2021年的重卡市场虽然会同比下降,但仍然能保持高位运行。

2022年,上述几个利好政策基本都已释放完毕,市场前期透支的“恶果”可能会体现在2022年及随后几年的市场中。

从上面我国近20年来的重卡销量也可以看出,在我国重卡市场的发展过程中,从来都不是一味上升,而是呈波浪式上升趋势,每隔3-4年就会从上升走向下降。2011年开始的下降通道一直延续到2015年,四年间几乎跌去了一半的销量。2022年的下降已无可避免,那么,重卡市场会不会连续下跌几年,直到跌至2020年重卡销量的的一半左右呢?

2021年不同于2011年

尽管2021年和2011年有诸多相似之处,但也有很多不同的地方。首先就是基数不同。2011年时,超载是普遍现象,即使标载,重卡总重最高也可以达到55吨;到了2021年,重卡总重最多为49吨,而且,超载治理严格,再加上按轴收费等新法规,让重卡单车平均载重远低于2011年。这就意味着,即使全社会对重卡运输需求量保持不变,2021年之后需要的重卡数量也远高于2011年之后。这也就是说,未来中国重卡行业销量即使下降到2020年的一半,也有80万辆,远高于2015年的55万辆。

另外,2009年底和2010年的4万亿投资过猛,导致其后的经济政策“硬着陆”,使重卡销量降幅很大。2021年,政府已经强调了政策的连续性,投资基建等也不会大幅下降;同时,经济上促进内循环,促进内需,这也使得重卡继续保持高位运行,有了宏观基础。

再有就是,整个重卡行业即使销量连续下降几年,但对主流重卡企业的冲击,并不如2011年之后那一波“打击”那样猛烈。这主要在于以下几点:

首先就是重卡企业的心态。2010年,重卡销量过百万时,几乎所有企业都在欢呼雀跃,年会对2011年重卡市场销量的判断全部都是“涨”;而2021年的重卡企业商务年会,没有一家企业认为2021年重卡销量还会涨,所有企业判断都是“降”,不同的只是下降的幅度。这也就是说,几乎所有的重卡企业对于“降”都做好了准备,不会措手不及,即使下降对企业的影响也不会过大。

其次,2010年几乎所有的重卡企业、零部件企业都因供不应求而扩大了产能,导致几年后的产能扩张遇到销量下降,很多企业陷入了极其困难的境地;2020年,尽管重卡销量破纪录地超过160万辆,但各家重卡以及零部件企业的扩张都非常谨慎。

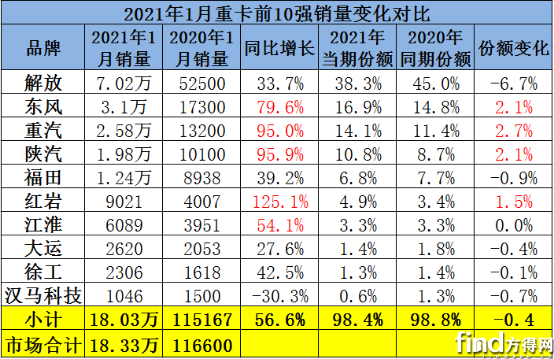

再次,跟2011年不同的是,2021年1月,明明销量很火爆,不是卖不出去,但价格战已经开打。价格战之下,大企业销量大涨,份额也涨;而小企业销量仅有微涨,份额则有丢失。

从上图可以看出,2020年1月重卡销量第7名到第10名的4家企业份额,全部都在减少。未来,如果一旦重卡销量进入下降通道,大企业必将为了保住销量和份额,采取更多的营销措施,包括降价、促销等。大企业品牌影响力强,其体系内的零部件配套产业链更长,降价的空间也更大,小企业的生存空间将会被进一步压缩。

2011年之后,重卡行业有一大批新进入市场的企业倒掉了。2021年之后呢?重卡市场的新一轮洗牌,也许就此开启。

结束语:

重卡市场以高于GDP的幅度波动,各国都是如此,而且,中国经济的多元性、中国政府拉动内需的决心,也都决定了中国重卡行业即使销量有所下降,也不会改变其全球第一的地位。同时,中国重卡的升级换代速度快,市场庞大而竞争激烈,中国的重卡市场,未来会是世界上最充满活力和创新的市场。

微信登陆

微信登陆