重卡气化率将破4成!“天花板”究竟在哪?丨姚蔚七日谈

方得网姚蔚 舒慕虞

重卡气化率持续上升,“天花板”究竟在哪?

随着近年燃气重卡运营成本经济性的日益凸显,重卡气化率逐年稳步上升。据上险数据显示,2024年1至6月,国内重卡气化率已逼近4成,其中牵引车气化率更是高达近7成,这无疑为燃气重卡市场描绘了一幅繁荣的图景。

这一增长态势是否意味着燃气重卡市场将无限扩张,其占比能否继续攀升?重卡气化率的“天花板”究竟在哪?

方得网将为您带来深入的分析。

(注:全文涉及的数据均指国内保险销量)

重卡气化率逐年飙升

当前,重卡行业正经历一场前所未有的变革,其核心标志就是气化率的逐年增长。从2022年到2024年,重卡气化率从不到10%的占比一路飙升至35%左右,短短两年时间,燃气重卡已成为重卡市场的一股重要力量。

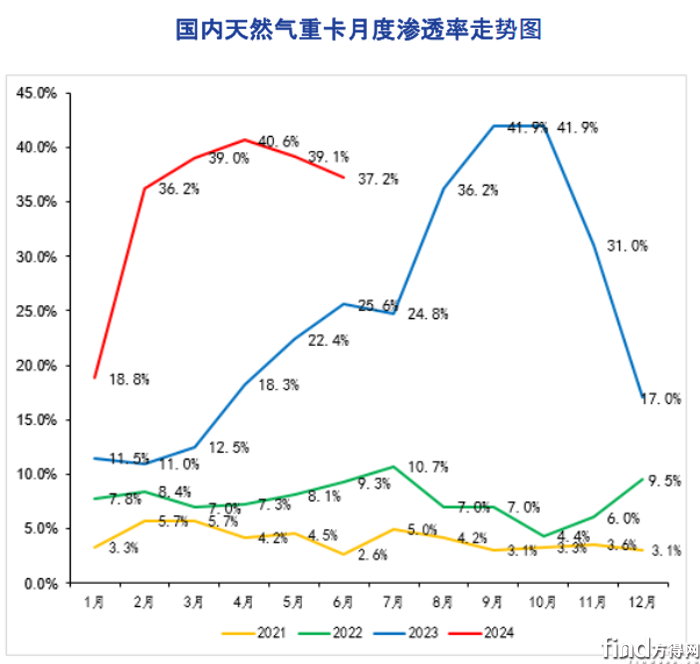

从上险数据来看,2021年,燃气重卡销量仅约6万辆,市场占比仅为4.2%;到2022年,虽然销量回落至3.7万辆,但重卡气化率已升至7.8%,显示出燃气重卡市场的初步活力;真正的爆发点在2023年,当年燃气重卡销量高达15.2万辆,重卡气化率跃升至24.8%,成为推动重卡市场增长的主要引擎;到2024年,上半年销量就已达到10.9万辆,同比增长高达104%,远超重卡行业的整体增幅,重卡气化率更是突破35%,达到新的历史高点。

特别是在2024年3-5月,燃气重卡平均月销量高达2.5万辆,每月渗透率均接近40%,显示出燃气重卡市场的强劲需求。同时,在牵引车市场,燃气化渗透率更是高达67%,意味着“每卖掉3台牵引车,就有2台是燃气车”,这一高气化率无疑达到了历史的新高度。

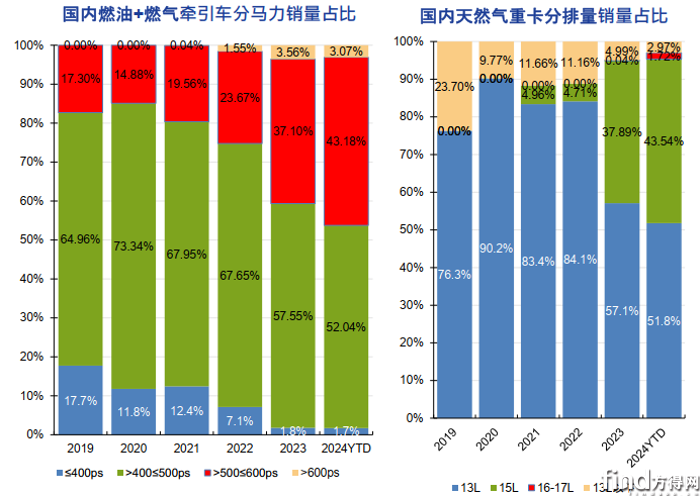

随着牵引车气化率的提升,牵引车的产品结构也发生了显著变化,主流功率段显著得到提升。从上险数据来看,自2022年起,400马力以上牵引车成为主流,占比近95%;2023年,500马力以上占比首次突破40%,较2022年提高16.4个百分点;2024年,预计500马力以上占比将破46%。同时,不少厂家推出660马力的燃气牵引车,燃气车不断拉高重卡功率段“天花板”。

从牵引车排量变化来看,燃气车同样大幅提升排量。从上险数据来看,2020年至2022年,13升牵引车一直占据市场主导地位,占比均超过80%;到2023年,13升牵引车需求一下子萎缩到57.1%,而15升车型占比从上年的4.7%快速上升到37.9%,一年之间上升33.2个百分点;到2024年,15升及以上车型占比继续攀升,预计超48%。同时,潍柴、玉柴、解放动力三大发动机厂,均推出16升超大排量气体机,推动大排量牵引车占比继续上升。

气化率攀升原因何在

为什么重卡气化率近年快速攀升?其背后的原因是什么?

方得网认为,燃气车运营成本的显著优势是重卡气化率攀升的核心驱动力。特别是在燃气车技术持续升级、运价持续低迷的市场背景下,这种优势被进一步凸显。

以500马力的牵引车为例。燃气车的售价相较于柴油车高出约6万元(市场普遍反映同类车型价差在5-7万元区间),但燃气车的运营成本却远低于柴油车。由于LNG与柴油之间的价差稳定在3元以上(柴油价格普遍高于7.5元/升,而LNG气价稳定在4.5元/公斤,部分地区甚至低至4元/公斤),燃气车每百公里可节约能耗0.8-1元。

从车辆的全生命周期成本来看,以年运营20万公里计算,燃气车相较于柴油车至少能节省能耗16万元。这意味着燃气车多余的购置成本不到半年时间就能收回,显示出显著的经济性。这一优势极大地推动了燃气车对柴油车的迅速替代,实现了大规模的市场转型。

随着中长途货运车辆逐步转向燃气化,公路货运价格整体呈现下降趋势。这一变化导致以柴油车为主的公路货运企业和从业者的盈利能力受到严重挤压,甚至出现亏损。为了重新获得利润,不少从业者不得不选择将柴油车置换为运营成本更低的燃气车,以此维持经营,这又推进了重卡气化率进一步提升。

此外,政策层面的支持也为燃气车的发展提供了重要保障。2023年12月7日,国务院发布的《空气质量持续改善行动计划》中明确提出了大力支持清洁能源燃气货车的发展,并计划逐步淘汰国五及以下燃气车。方得网了解到,为了推广清洁能源用车,不少地方政府已经要求企业提高燃气车的使用比例,以满足一定的环保要求。

未来市场趋势走向

燃气重卡已热销三年,未来市场趋势走向如何?重卡气化率天花板在哪?

方得网分析判断,从长远来看,重卡市场气化率的“天花板”预计在45-50%。其中,牵引车细分领域的气化渗透率最高点预计在80%,而重型载货车及专用车气化率预期不会太高。

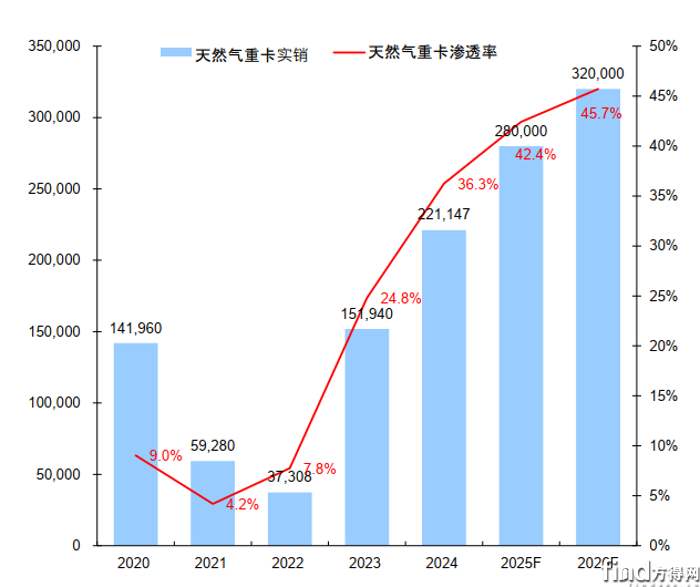

从具体演变过程看,2024年燃气重卡市场将持续保持增长势头,预计全年上险销量将达到22.2万辆,渗透率达到36.3%,其中牵引车渗透率可能高达70%;到2025年,上险销量有望进一步增加至28万辆,渗透率提升至42.4%;到2026年,燃气重卡上险销量预计将达到32万辆,渗透率将达到45.7%。

重卡市场气化率的“天花板”较难超过50%,有两方面原因:一是重卡新能源化率也在不断提升,部分柴油车转向新能源车型,新能源车分走部分市场份额。新能源重卡2023年销3.4万辆,预计2024年需求达到5万辆,到2025年渗透率可能到12%;二是重型载货车及专用车未来气化程度不会过高,更偏向于向新能源车转型。

重型载货车及专用车较难达到高气化率,主要受两方面因素影响:一是燃气车需配备气瓶,这将占用较大的载货空间,对车辆的载货能力和载重造成一定影响;二是当前加气站多分布于主干道,而载货车在运输过程中短途运输占比较大,因此加油的便利性远高于加气。基于这些考量,预计柴油车未来仍占据载货车及专用车市场的主流地位。

此外,燃气重卡市场的持续增长,除了其较强的经济性外,也得益于政策的推动。今年6月,国家发展改革委发布的《天然气利用管理办法》中,明确提出了优先发展天然气利用的政策导向,特别是以液化天然气为燃料的运输车辆。这一政策再次强化了国家对于燃气车发展的支持力度。

综上所述,重卡气化率的逐年攀升并非偶然,而是由多重因素共同推动的结果。未来,燃气重卡市场将继续保持增长态势,牵引车的气化渗透率有望进一步提高,而重型载货车及专用车的气化程度则将受到一定限制。

微信登陆

微信登陆