电动重卡迎15%拐点 大爆发将至!|姚蔚七日谈

方得网 原创

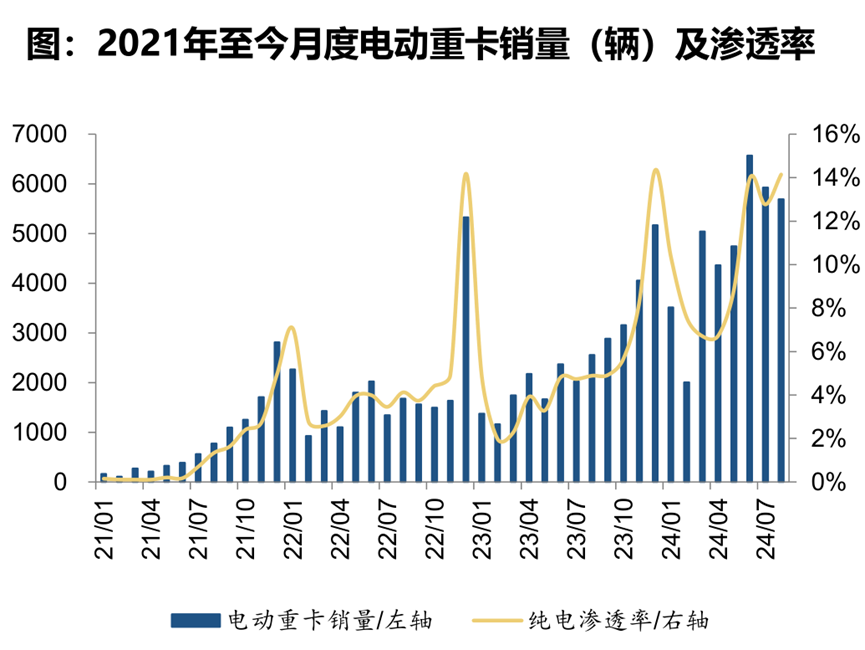

8月电动重卡渗透率14.2%,站到了15%拐点的门槛上,电动重卡将开启“狂飙”!

2024年8月,电动重卡销量0.6万辆,渗透率14.2%;9月电动重卡渗透率将超15%,12月有望超过20%。

3年前的2021年,电动重卡销量只有1万辆,渗透率0.7%。3年来电动重卡为何渗透率增长如此之快?未来电动重卡还会如何增长?

请看来自方得网的分析。

电动重卡 渗透率逼近拐点

很多人曾经认为,重卡并不适合电动化。但伴随着电动重卡近3年来的销量翻番增长,说明重卡电动化:虽慢将至。

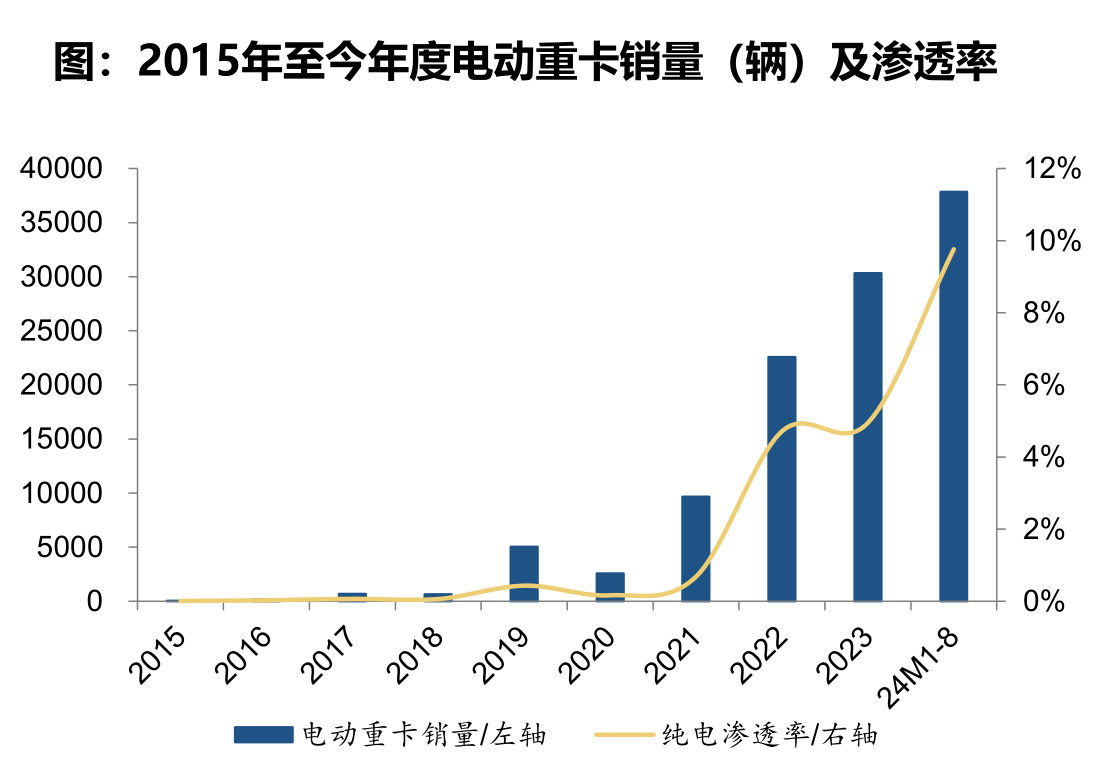

2021年,电动重卡销量为1万辆,虽然渗透率还不到1%,但增速高达273%,钢厂等场景的规模化应用也打破了重卡难以电动化的认知。2022年电动重卡销量为2.3万辆,同比增长134%,渗透率为4.7%。2023年电动重卡销量3.0万辆,同比增长34%,渗透率为4.9%。2024年1~8月,电动重卡销量3.8万辆,同比增长151%,渗透率为9.8%。

2024年8月,乘用车的新能源渗透率已经超过了5成,重卡的渗透率还不到15%,但如果仔细对比下重卡和乘用车渗透率的变化,就会发现,重卡虽然现在与乘用车超过50%的渗透率相去甚远,但走过的路径基本相同。

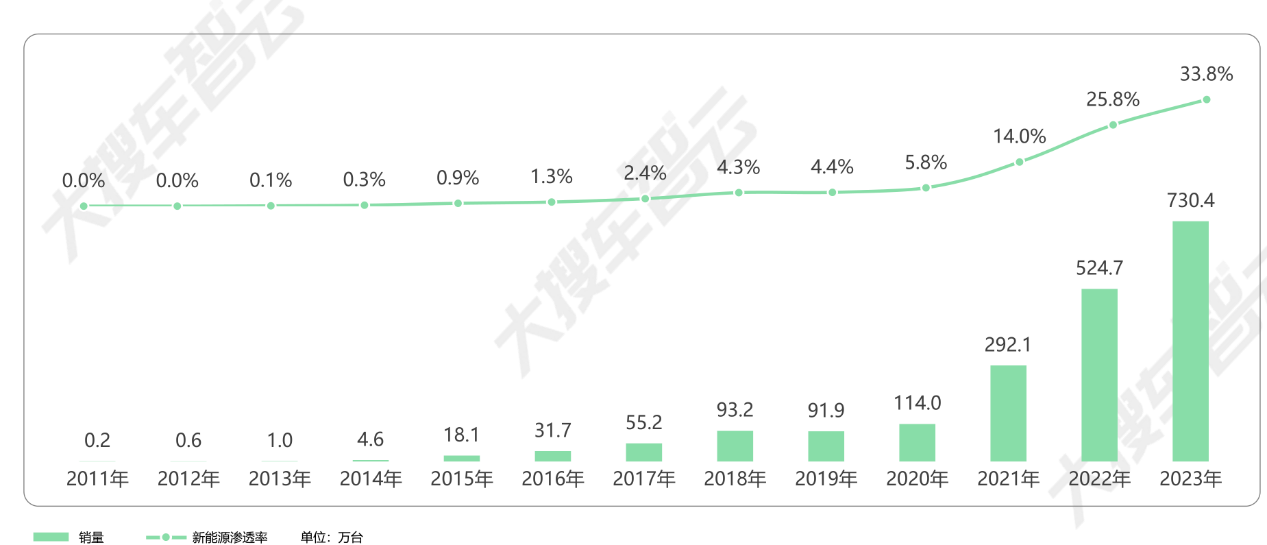

中国从2008年就开始推行新能源汽车的“十城千辆”计划,十年后到2017年时,渗透率仍然只有2.4%。从2018年开始,渗透率一跃上升到4.3%。从2020年开始,新能源汽车销量突破100万辆,渗透率突破5%,达到5.8%。从此,新能源汽车销量爆发式增长,渗透率几乎以翻番的速度增长:2021年渗透率14%,接近15%的拐点,2022年25.8%,2023年33.8%。2024年7月和8月,中国新能源乘用车的渗透率连续两个月超过50%,购置新能源汽车的车主数量超过了燃油车车主数量。

2024年1-8月,新能源乘用车累计销量600.9万辆,市场渗透率达到44.6%,同比增长35.1%。

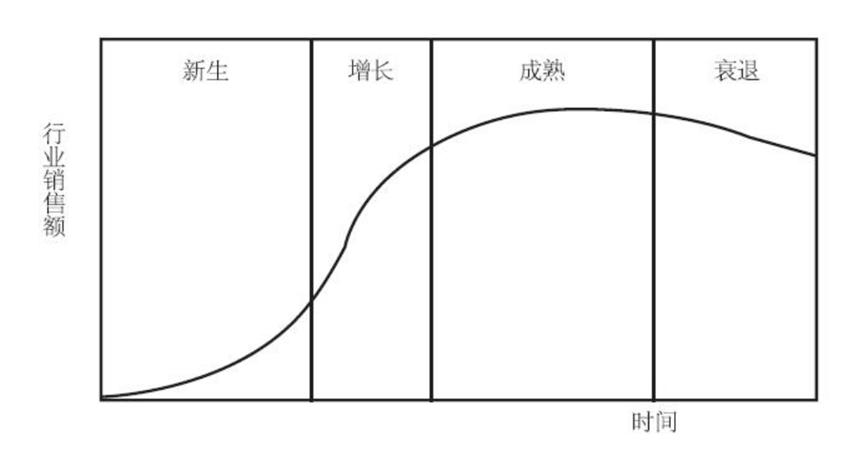

一个新的技术要经历新生、增长、成熟和衰退四个时期,在新生期,新技术诞生,但对旧技术替代缓慢,这就像从2008年到2018年的汽车新能源化,一旦突破5%后,就会快速上升,到了15%,则进入快速替代的过程。

2022年,电动重卡刚刚站在了5%的门槛前;到2024年8月,电动重卡就已经站在了15%的门槛,跟当初新能源乘用车的发展历程非常接近。

(图片来源:东吴证券,下同)

重卡新能源化之所以慢于乘用车,主要在于重卡载重量大、行驶距离长、行驶强度大,因此,电池和充电技术极大地制约了重卡的新能源化。伴随着电池技术和充电技术的突飞猛进和价格大幅下降,重卡的新能源化也站到了15%的拐点上。

接下来,重卡会像乘用车那样,一旦过了拐点,就快速发展吗?主要推动力和阻力又是什么?

政策——第一推动力

重卡与乘用车,新能源化进程的推动力都来自两大方面:政策引导与技术推动。

我国对新能源汽车的支持鼓励,是汽车新能源化的第一推动力。政策支持包括货币和非货币。货币包括直接补贴以及税费减免。此前针对新能源汽车的购买补贴在2023年已经完全退坡,但新能源汽车仍免购置税,可比燃油车降低10%左右的购置成本,车船税等也有减免。今年更大规模的汽车以旧换新政策,对于置换新能源汽车的补贴力度也非常大。

非货币的支持,主要是牌照和路权。对于乘用车而言,主要是获得牌照和无限行;对于商用车而言,则是更多的路权。河北省2021年11月推出《河北省钢铁行业建设项目碳排放环境影响评价试点技术指南(试行)》,带来了2021年电动重卡高达273%的增速,重卡电动化正式开始了规模化商业运行。

疫情后,国家出台了诸多利好重卡电动化的政策:2023年11月6日,《国家碳达峰试点建设方案》:明确在全国范围内选择100个具有典型代表性的城市和园区开展碳达峰试点建设;2023年12月6日,发改委公布首批碳达峰试点名单,确定张家口市等25个城市、长治高新技术产业开发区等10个园区为首批碳达峰试点城市和园区;2023年11月7日,工信部等八部门印发《关于启动第一批公共领域车辆全面电动化先行区试点的通知》,确定鄂尔多斯等15个城市为试点城市;2024年1月11日,国务院发布关于全面推进美丽中国建设的意见,明确到2027年,新增汽车中新能源汽车占比力争达到45%,老旧内燃机车基本淘汰;2024年5月29日,国务院印发《2024—2025年节能降碳行动方案》,再次提到,推进交通运输装备低碳转型,加快淘汰老旧机动车;2024年7月31日,交通部、财政部发布关于实施老旧营运货车报废更新的通知:购置新能源重卡最高补14万(报废补贴+新购补贴)……

以旧换新政策补贴到本年底结束,可以预见,这一政策会大大促进符合以旧换新政策的车辆更新为新能源重卡。鉴于很多地方近期陆续出台补贴细则,第四季度有望迎来换购高峰。

技术推动——最大推动力

方得网认为,市场拐点发生在技术拐点后。之所以新技术替代旧技术能达到15%拐点,往往是因为新技术对旧技术的替代性发生了拐点,这时,新技术由新生期走向增长期。

2020年,以比亚迪等为代表的新能源汽车,车价与燃油车基本相当,而用车成本更省,同时加速更快、智能化程度也高于燃油车,因此,新能源汽车迎来高速增长。2023年,即使补贴已经完全退坡,但乘用车依然以更快的速度替代燃油车。

重卡属于生产资料,所有者对全生命周期使用成本更加敏感。但由于重卡载重量大,使用电池量大,因此在电池价格比较贵时,电动重卡价格也较高,相对燃油重卡的经济性并不明显。

2024年,电动重卡之所以能有翻番增长,这主要得益于电池价格大幅下降,同时更多电动重卡新品面世,性能更好,能耗也更低,使得同样电量下的续驶里程更长。

今年,铁锂电池PACK不含税价格已降至0.5元/度左右,较高点时下降近一半。这直接导致电动重卡购置成本大幅下降,降幅超过10万元。

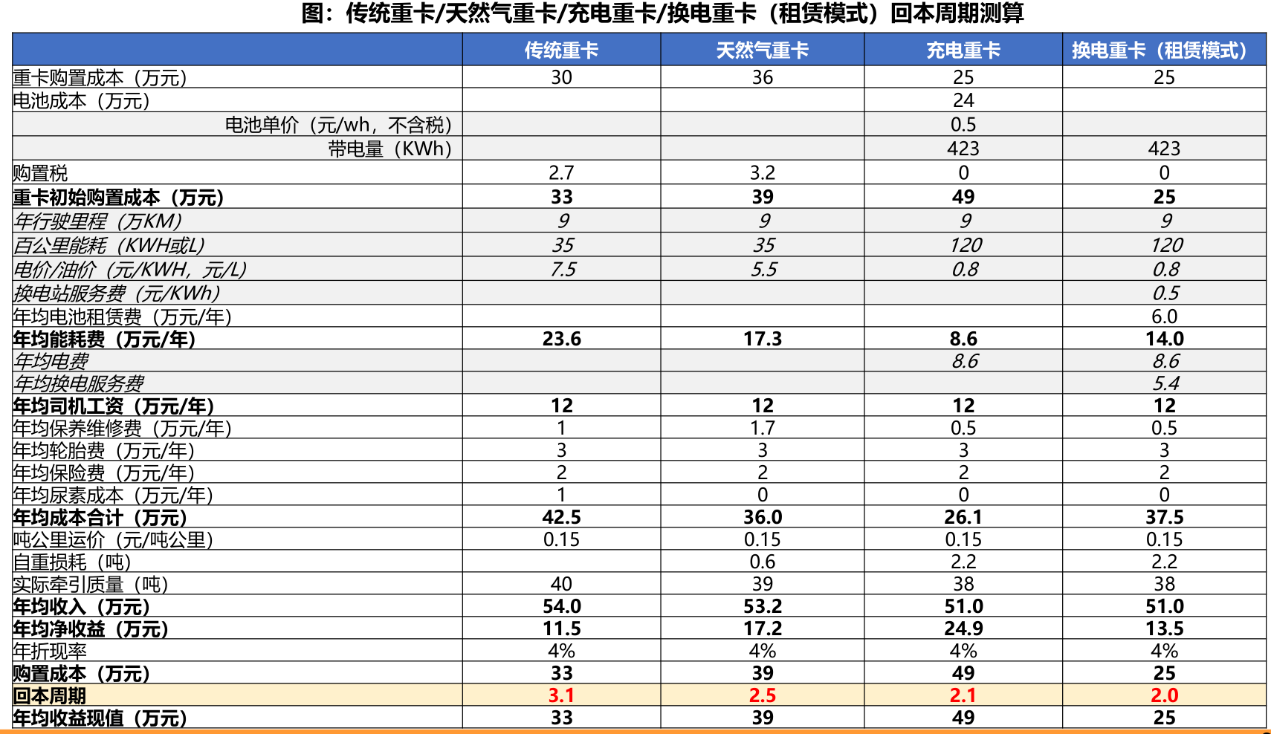

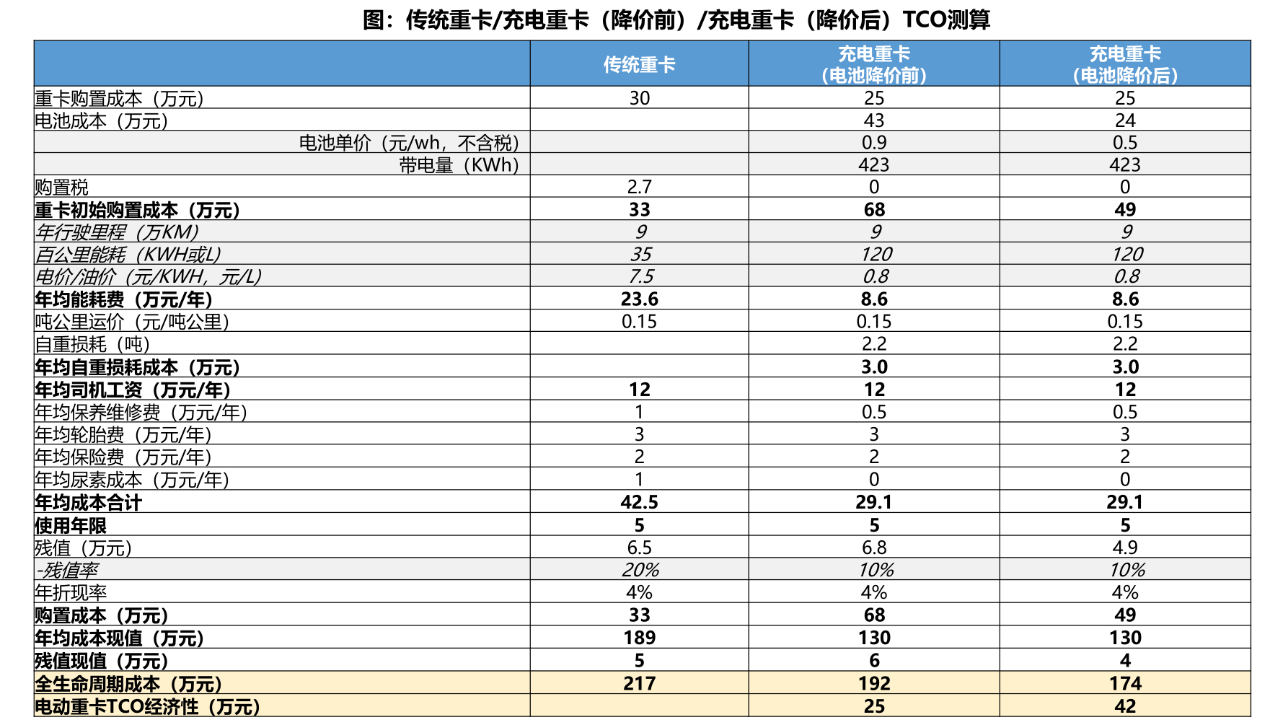

传统重卡售价预计30万多万,加购置税后购置成本35~40万元,而电动重卡购置价格已下降到50万元左右,较传统重卡仅高3成。东吴证券分析师测算过,中短途场景下,假设重卡年行驶里程9万公里(出勤300天x日均行驶里程300公里),传统柴油重卡/天然气重卡/充电重卡TCO分别217/197/174万元,电动重卡经济性最强。

回本周期维度,柴油/天然气/充电/换电重卡分别为3.1/2.5/2.1/2.0年,柴油>天然气>充电>换电。换电重卡TCO偏高但回本周期最短;充电重卡回本时间略长于换电,但TCO最低。

另外,423度电池充电重卡价格已下探至50万元。电池降价后充电重卡的TCO为174万元,相较于柴油重卡,全生命周期节省42万元。

混动重卡 有待发展

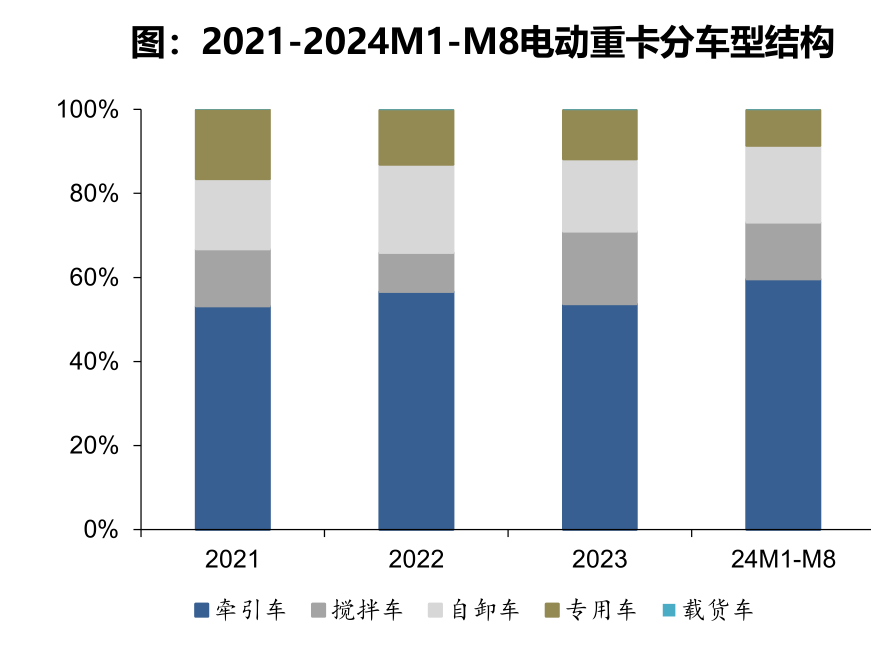

重卡与乘用车相比,最大的不同就在于重卡是生产工具。长途运输的重卡往往运距超1000公里,采用甩挂运输,每月运行里程可以高达20万公里以上,配备2~3个司机。这样的场景,以当前的电池技术和价格,使用电动重卡并不具备明显优势。因此,当前电动重卡主要应用在工程车和中短途运输。

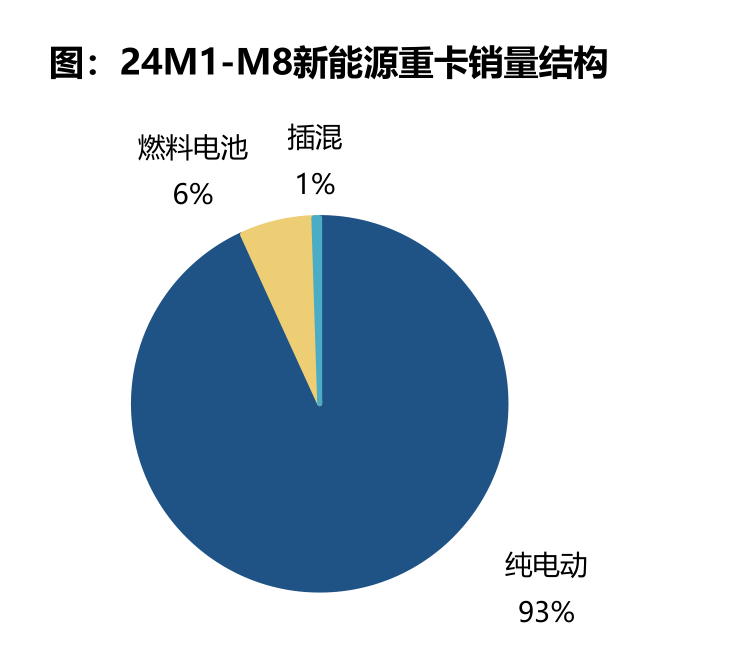

乘用车新能源化过程中,混动(包括增程)成为解决里程焦虑的重要解决方案。近两年来,混动乘用车的增速远高于纯电车型。但当前各家重卡企业主推的都是纯电车型,混合动力的供给非常有限。

“供给创造需求”,如果重卡企业能像乘用车企业那样,推出富有竞争力、具备高性价比的混动产品,那么长途运输的重卡也将迎来新能源化时代。这也意味着,如果未来没有颠覆性的产品推出,重卡的电动化不会有更快的突破,不能在三五年内像乘用车一样达到50%。

不过,即使如此,仅凭电池和充电技术的进步,也能带来重卡新能源化率的不断提升。按照现在的发展速度,2025-26年达到20%,2030年达到30%以上,还是有可能的。

微信登陆

微信登陆