2018年新能源客车市场变化趋势分析

方得网原创

最近几年客车市场的发展,离不开“新能源”。2018年,新能源客车市场产销量继续呈现下滑态势,但同比降幅大大收窄。表4显示,根据交强险终端销量分析,2018年,我国新能源客车销量为92437辆,同比下降12.77%(2017年下降13.71%);其中纯电动客车销售85955辆,同比下降4.37%;插电式混合动力客车销售6087辆,同比大幅下降61.88%;氢燃料电池客车逆市增长252.68%,但基数较小,2018年销量为395辆。

表4 2016-2018年我国新能源客车销量走势

数据来源:新能源客车交强险销量统计。交强险销量体现的是客车实际上牌数量。

1. 补贴政策变化趋势

2018年客车市场的走势,继续受到了新能源客车以及新能源车扶持政策的“左右”。然而,2018年的新能源汽车补贴政策,与2017年的补贴政策很不一样,这直接影响了全年客车市场的需求状况和月度产销态势。2018年2月13日,国家财政部、工信部、科技部和发改委等四部委联合发布了“关于调整完善新能源汽车推广应用财政补贴政策的通知”(财建〔2018〕18号)(以下简称“通知”),2018年新能源汽车补贴政策正式出台。“通知”要求,“根据成本变化等情况,调整优化新能源乘用车补贴标准,合理降低新能源客车和新能源专用车补贴标准。燃料电池汽车补贴力度保持不变,燃料电池乘用车按燃料电池系统的额定功率进行补贴,燃料电池客车和专用车采用定额补贴方式。”其发布日期和内容,有几个值得关注的地方。

首先,补贴政策的发布时间不再是上一年的年末,而是选择在本年度的春节前发布。2017年的新能源汽车补贴政策发布日期是2016年12月29日,正式实施日期为2017年1月1日起,在此之前,补贴政策要大幅退坡的消息便在业内盛传,进而引发了2016年最后两个月的新能源客车市场抢购潮;2017年第四季度,客车行业内的企业得到消息称2018年的财政补贴将再度大幅退坡,市场需求在11月和12月也因此再度冲高,新能源客车市场在2017年的最后两个月里产销两旺。但与业内预期完全不一样的是,2018版的新能源汽车财政扶持政策直到2018年2月13日,也即农历传统春节前才发布,而且实施日期是从2018年2月12日起。

其次,2018年新能源客车补贴政策给出了过渡期,这是以前从未有过的。根据“关于调整完善新能源汽车推广应用财政补贴政策的通知”(财建〔2018〕18号)中的相关规定,“2018年2月12日至2018年6月11日为过渡期。过渡期期间上牌的新能源乘用车、新能源客车按照《财政部 科技部 工业和信息化部 发展改革委关于调整新能源汽车推广应用财政补贴政策的通知》(财建〔2016〕958号)对应标准的0.7倍补贴,新能源货车和专用车按0.4倍补贴,燃料电池汽车补贴标准不变。”在过渡期内购买新能源客车可享受2017年补贴标准的0.7倍补贴,既给客车整车厂和零部件厂留出了消化库存、提高技术水平的时间,也让市场需求变得相对平稳,防止出现由于补贴金额大幅下降而导致需求降至“冰点”、整个产业受损的情况。

再次,对新能源汽车的能耗水平、车辆续驶里程、电池/整车重量比重、电池性能水平等方面的技术门槛要求进一步提高。2018年补贴政策要求,单位载质量能量消耗量(Ekg)不高于0.21Wh/km·kg,0.15-0.21(含)Wh/km·kg的车型按1倍补贴,0.15Wh/km·kg及以下的车型按1.1倍补贴(2017年补贴政策要求Ekg不高于0.24Wh/km·kg,同时也没有按照Ekg来分档补贴的规定);纯电动客车(不含快充类纯电动客车)续驶里程不低于200公里(等速法),插电式混合动力(含增程式)客车纯电续驶里程不低于50公里(等速法);非快充类纯电动客车电池系统能量密度要高于115Wh/kg,快充类纯电动客车快充倍率要高于3C,插电式混合动力(含增程式)客车节油率水平要高于60%(2017年补贴政策要求非快充类纯电动客车电池系统能量密度高于85Wh/kg,快充类纯电动客车快充倍率高于3C,插电式混合动力(含增程式)客车节油率水平高于40%)。

第四,新能源客车补贴标准进一步大幅退坡。表5显示,2018年新能源客车补贴金额在2017年的基础上持续“缩水”,国家政策对更环保、更节能的产品和技术的鼓励作用进一步凸显。以销售数量最多的非快充类纯电动客车为例,2017年,购买一辆10米以上非快充类纯电动大型客车最高可享受30万元的财政补贴;2018年6月12日起(过渡期结束后),购买这类车最高可享受18万元的财政补贴,缩水幅度为40%(如果车辆的电池系统能量密度>135Wh/kg以上,且Ekg≤0.15Wh/km·kg时,则补贴金额为18万元x1.1倍x1.1倍=21.78万元,退坡幅度为27.4%)。2017年,购买一辆非快充类纯电动中型客车(8米<车长≤10米)最高可享受20万元的财政补贴;2018年6月12日起,购买这类车的补贴下降到12万元/辆,退坡40%(如果车辆的电池系统能量密度>135Wh/kg以上,且Ekg≤0.15Wh/km·kg时,则补贴为12万元x1.1倍x1.1倍=14.52万元,退坡幅度为27.4%)。2017年,购买一辆非快充类纯电动轻型客车(6米<车长≤8米)最高可享受9万元的财政补贴;2018年6月12日起,购买这类车的补贴下降到5.5万元/辆,退坡38.89%(如果车辆的电池系统能量密度>135Wh/kg以上,且Ekg≤0.15Wh/km·kg时,则补贴为5.5万元x1.1倍x1.1倍=6.655万元,退坡幅度为26.06%)。

表5 2015—2018年非快充类纯电动客车财政补贴金额对比

|

纯电动客车最高补贴金额 |

2015年 |

2016年 |

2016年同比 |

2017年 |

2017年同比 |

2018年 |

2018年同比 |

|

超大型客车(车长12米以上、双层客车) |

50万元 |

60万元 |

20% |

30万元 |

-50% |

18万—21.78万元 |

27.4%—-40% |

|

大型客车(10米<车长≤12米) |

50万元 |

50万元 |

0% |

30万元 |

-40% |

18万—21.78万元 |

27.4%—-40% |

|

中型客车(8米<车长≤10米) |

40万元 |

40万元 |

0% |

20万元 |

-50% |

12万—14.52万元 |

27.4%—-40% |

|

轻型客车(6米<车长≤8米) |

30万元 |

25万元 |

-16.67% |

9万元 |

-64% |

5.5万—6.655万元 |

26.06%—-38.89% |

|

轻型客车(车长≤6米) |

车长等于6米的轻客可享受30万元补贴,小于6米的轻客无补贴 |

10万元 |

- |

无 |

-100% |

无 |

- |

|

附注:2015年补贴标准的客车长度分类与2016-2017年不完全一致,其按照6米≤车长<8米、8米≤车长<10米、车长≥10米进行长度分类,分别可享受30万元、40万元、50万元的补贴额 |

|||||||

第五,补贴计算方法更加细化。2018年新的补贴金额计算方法为:单车补贴金额=Min{车辆带电量x单位电量补贴标准;单车补贴上限}x调整系数(包括:电池系统能量密度系数、单位载质量能量消耗量系数、快充倍率系数、节油率系数);2017年的补贴标准则为:单车补贴金额=车辆带电量x单位电量补贴标准x调整系数(调整系数:系统能量密度/充电倍率/节油水平)。相比2017年,2018年补贴标准延续了“以动力电池为补贴核心、以电池生产成本和技术进步水平为核算依据,综合考虑电池容量大小、能量密度水平、充电倍率、节油率等因素”的计算方法,但同时增加了“单位载质量能量消耗量(Ekg)”这一调整系数因子。(如表6和表7所示)。

表6 2018年新能源客车补贴标准

|

车辆 类型 |

中央财政补贴标准(元/kWh) |

中央财政补贴调整系数 |

中央财政单车补贴上限(万元) |

||||

|

6 |

8<L≤10m |

L>10m |

|||||

|

非快充类纯电动客车 |

1200 |

系统能量密度(Wh/kg) |

5.5 |

12 |

18 |

||

|

115-135(含) |

135以上 |

||||||

|

1 |

1.1 |

||||||

|

快充类纯电动客车 |

2100 |

快充倍率 |

4 |

8 |

13 |

||

|

3C-5C(含) |

5C-15C(含) |

15C以上 |

|||||

|

0.8 |

1 |

1.1 |

|||||

|

插电式混合动力(含增程式)客车 |

1500 |

节油率水平 |

2.2 |

4.5 |

7.5 |

||

|

60%-65%(含) |

65%-70%(含) |

70%以上 |

|||||

|

0.8 |

1 |

1.1 |

|||||

|

单车补贴金额=Min{车辆带电量x单位电量补贴标准;单车补贴上限}x调整系数(包括:电池系统能量密度系数、单位载质量能量消耗量系数、快充倍率系数、节油率系数) |

|||||||

单车补贴金额=Min{车辆带电量x单位电量补贴标准;单车补贴上限}x调整系数(包括:电池系统能量密度系数、单位载质量能量消耗量系数、快充倍率系数、节油率系数)

表7 2017年新能源客车补贴标准

|

车辆 类型 |

中央财政补贴标准 (元/kWh) |

中央财政补贴调整系数 |

中央财政单车补贴上限 (万元) |

地方财政单车补贴 |

||||

|

6<L≤8m |

8<L≤10m |

L>10m |

||||||

|

非快充类纯电动客车 |

1800 |

系统能量密度(Wh/kg) |

9 |

20 |

30 |

不超过中央财政单车补贴额的50% |

||

|

85-95(含) |

95-115(含) |

115以上 |

||||||

|

0.8 |

1 |

1.2 |

||||||

|

快充类纯电动客车 |

3000 |

快充倍率 |

6 |

12 |

20 |

|||

|

3C-5C(含) |

5C-15C(含) |

15C以上 |

||||||

|

0.8 |

1 |

1.4 |

||||||

|

插电式混合动力(含增程式)客车 |

3000 |

节油率水平 |

4.5 |

9 |

15 |

|||

|

40%-45%(含) |

45%-60%(含) |

60%以上 |

||||||

|

0.8 |

1 |

1.2 |

||||||

此外,针对业内关心的运营里程要求,2018年补贴政策在2017年的基础上做了调整,提出“对私人购买新能源乘用车、作业类专用车(含环卫车)、党政机关公务用车、民航机场场内车辆等申请财政补贴不作运营里程要求。其他类型新能源汽车申请财政补贴的运营里程要求调整为2万公里”。而2017年的补贴政策则明确规定“非个人用户购买的新能源汽车申请补贴,累计行驶里程须达到3万公里(作业类专用车除外),补贴标准和技术要求按照车辆获得行驶证年度执行”。对车辆运营里程的量化指标要求进行调整,一方面是为了保证对新能源客车投入市场实际运行、真正发挥节能减排效果的监管,防止“骗补”现象的再度发生;另一方面也适当考虑了行业内企业资金压力过大的困境,有利于推动新能源客车产业链上下游朝着健康可持续的方向发展。

2. 市场全年走势相对均衡

新能源客车财政补贴政策在春节前出台以及过渡期的设置,对2018年上半年市场起到了巨大的支撑作用,也让全年市场的产销走势相对均衡。由于过渡期结束之后新能源客车的最高补贴金额普遍退坡40%左右,短期内只有较为少数的技术领先的新能源车型能享受到{单车补贴上限*1.1倍*1.1倍}的补贴额;因此,客车生产商在2月12日至6月11日的过渡期内多生产,用户在过渡期内多下订单、多上牌,拿到相对更高的0.7倍补贴,是新能源客车产业链的上下游企业不约而同达成的共识。由此而言,过渡期的设置,使得新能源客车市场以及整个客车市场在2018年上半年保持了平稳增长。这就与2017年上半年客车市场销量同比大幅下降的情况完全不同(当年的新能源客车补贴政策从1月1日起实施,没有过渡期并且补贴金额大幅退坡),政策这只“有形的手”对于市场发展所起到的作用十分明显。

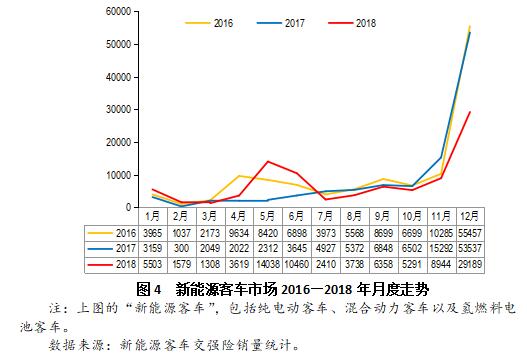

图4 新能源客车市场2016—2018年月度走势

注:上图的“新能源客车”,包括纯电动客车、混合动力客车以及氢燃料电池客车。

数据来源:新能源客车交强险销量统计。

我们从图4可以看到,从2016年到2018年,这三年间的上半年新能源客车累计销量分别是32127辆、13487辆和36507辆,占到各自年度销量的占比分别为26.2%、12.7%和39.5%,2018年上半年的市场占比是最高的,上下半年的比重基本上是“四六开”。而且,2018年上半年销量在近三年里也是最高的,同比还有171%的增幅。反观2016—2018年11月和12月这两个所谓的“产销冲刺月”,这三年最后两个月的合计销量分别为65742辆、68829辆和38133辆,占到全年销量的53.5%、65.0%和41.3%,2018年最后两个月的合计销量市场占比在近三年里是最低的。2018年新能源客车月销量最高的三个月份发生在5月、6月和12月,分别达到14038辆、10460辆和29189辆,同比分别增长507%、187%和-45%。5月份和6月份市场大涨的原因主要是补贴过渡期的即将结束,12月的新能源客车市场虽然仍有提前购买的现象发生,但“冲刺”的势头显然已大不如前。

3. 市场格局更趋稳定,龙头企业拉动行业发展

2018年,新能源客车市场竞争格局进一步趋于稳定,龙头企业“马太效应”明显。表8显示,在2017年和2018年这两年时间里,一直排在行业前十的客车企业有九家,分别是宇通客车、比亚迪、中通客车、中车电动、银隆新能源、申龙客车、厦门金龙、厦门金旅和南京金龙;前十阵营中只有一家发生变化——苏州金龙在2018年将福田欧辉客车挤了下去。根据新能源客车交强险数据统计,宇通客车一直稳定在行业第一的位置,这家企业既是整个客车市场销量的第一名,也是新能源客车细分市场销量的第一名,其2018年销售新能源客车24067辆,虽同比下滑5.5%,但市场份额从2017年的24%提高到2018年的26%,增长了2个百分点(2017年宇通新能源客车的市场份额就已经增长了3.1个百分点);比亚迪2018年销售新能源客车12628辆,同比下滑10.1%,市场份额从2017年的13.3%提高到2018年的13.7%,上升了0.4个百分点。从2016年到2018年,新能源客车市场前十名的合计市场份额从2016年的71%,提高到2017年的76.5%,再提高到2018年的77.4%,新能源客车龙头企业的市场集中度正在稳步和持续地提升。并且,上述企业都是行业内拥有较强的品牌影响力和技术实力、产品核心竞争力比较突出的客车企业,她们稳定地居于行业前十并且不断扩大市场占有率,对于提升客车产业整体技术水平以及提高道路运输业的安全节能水平,都具有十分积极和正面的引导作用。

表8 2018年新能源客车市场前15名销量一览(单位:辆)

|

企业 |

2018年销量 |

2017年销量 |

2018年同比增长 |

2018年市场份额 |

2017年市场份额 |

份额变化 |

|

市场总计 |

92437 |

105965 |

-12.8% |

100.0% |

100.0% |

0.0% |

|

宇通客车 |

24067 |

25469 |

-5.5% |

26.0% |

24.0% |

2.0% |

|

比亚迪 |

12628 |

14054 |

-10.1% |

13.7% |

13.3% |

0.4% |

|

中通客车 |

5920 |

8048 |

-26.4% |

6.4% |

7.6% |

-1.2% |

|

中车电动 |

5184 |

6237 |

-16.9% |

5.6% |

5.9% |

-0.3% |

|

银隆新能源 |

5050 |

6215 |

-18.7% |

5.5% |

5.9% |

-0.4% |

|

申龙客车 |

4246 |

4807 |

-11.7% |

4.6% |

4.5% |

0.1% |

|

厦门金龙 |

4168 |

3734 |

11.6% |

4.5% |

3.5% |

1.0% |

|

厦门金旅 |

3845 |

3945 |

-2.5% |

4.2% |

3.7% |

0.4% |

|

南京金龙 |

3451 |

3432 |

0.6% |

3.7% |

3.2% |

0.5% |

|

苏州金龙 |

2972 |

1576 |

88.6% |

3.2% |

1.5% |

1.7% |

|

安凯客车 |

2522 |

2177 |

15.8% |

2.7% |

2.1% |

0.7% |

|

东风集团 |

2226 |

1592 |

39.8% |

2.4% |

1.5% |

0.9% |

|

福田欧辉 |

1925 |

5183 |

-62.9% |

2.1% |

4.9% |

-2.8% |

|

亚星客车 |

1520 |

1539 |

-1.2% |

1.6% |

1.5% |

0.2% |

|

中国重汽 |

1332 |

2467 |

-46.0% |

1.4% |

2.3% |

-0.9% |

数据来源:客车交强险销量数据。

注:比亚迪销量中包含比亚迪、广汽比亚迪和天津比亚迪;银隆新能源销量中包含其控股的珠海广通汽车、成都广通汽车和石家庄中博汽车。

微信登陆

微信登陆