中国商用车产业竞争优势分析(一)

方得网姚蔚

未来,中国将是世界上最具有商用车竞争优势的地区。

中国商用车占据全球一半的产销量。2021年,中国的重卡销量达到139万辆,轻卡销量达到211万辆,占据全球大半江山。中国自主品牌商用车可以满足本土市场绝大部分的需求:中国每年400万-500万辆的商用车销量中,进口商用车总计不到1万辆。

在中国,商用车有着高进入门槛,只有达到《中国汽车产业政策》的相应要求,才有可能获得生产资质。也有着高退出门槛,这主要是由于商用车企业大量的固定资产,如生产线、模具、零部件存货等,很难再应用到其他领域。

中国商用车具备世界竞争优势

根据迈克尔·波特(Michael Porter)的竞争优势理论,下面这四个方面的因素决定了某个产业是否具备全球的竞争优势:生产要素、需求状况、相关产业和支持产业表现,以及企业的策略、结构和竞争对手。中国的商用车产业在这四方面的良好条件,支持了其具备世界性的竞争优势。

1.生产要素

近20年来,生产要素的巨大优势促进了中国商用车的快速发展。首先是基础设施。多年来的超前大规模基础设施建设,打造了中国基础设施的领先优势。中国已建成综合立体交通网,有着全球最大的高速铁路网、高速公路网、世界级港口群,综合交通网络总里程突破600万公里。中国动力供应充足,发电量世界第一。除了传统基建,中国的新基建也位居全球前列。从1G到5G,中国都进行了大规模的基础设施建设。中国发达的互联网经济,也让商用车的智能化生产和应用具备了得天独厚的条件。

其次是土地资源。中国拥有丰富的土地资源,为商用车企业带来足够的发展空间。在中国,众多商用车企业占地都是数百亩,生产线为“一”字型排列,无需节省空间而采用“U”型排列。几乎所有主流商用车企业除了四大工艺:冲压、焊装、涂装和总装外,还有试制车间,甚至还有包括各种跑道和道路在内的测试场。有的地方工业园给予商用车企业配套零部件的土地,零部件企业可以就近建厂,配送时间和距离大为缩短。

第三是人力资源。中国的教育水平和人口为商用车行业提供了丰富的人力资源。中国教育的现代化发展总体水平已经迈入世界中上国家行列。根据第七次人口普查数据显示,我国拥有大学(指大专及以上)文化程度的人口为2.18亿人,为全世界最多。中国不断提升的教育水平为商用车行业提供了足够多的受到良好教育的劳动力,更提供了各类专业人才;同时,中国汽车行业通过几十年的合资合作,也培养了大量汽车管理、制造、营销和国际化人才。

2.需求状况

中国人口众多,幅员辽阔,基础设施完善,经济不断增长,这些都决定了中国的物流和人口流动数量全世界最为庞大。中国有14亿人,美国是3.2亿人,日本是1.3亿人,整个欧洲是七八亿人,全球是77亿人。中国庞大的生产和消费,使得其物流运输的体量是欧美国家的数倍,加上中国拥有统一的大市场,这些都让中国的货物流动量和人口流动量居全球首位。

中国的公路货运始终在物流体系中占据7成以上份额。作为公路物流的主力军——卡车,则在运输体系中扮演重要的角色。正因为庞大的需求,造就了中国这个全球最大的商用车市场。

3.相关产业和支持产业表现

中国拥有完整的制造业系统,商用车制造所需的原材料以及零部件,从钢铁、电力、关键制造设备,到玻璃、轮胎,再到各种外观、内饰、电器、底盘件等,都有相关产业支持。当前,中国的移动支付、5G信号、人工智能、媒体公关等,也为商用车产业的发展提供了巨大的支持。

4.企业的策略、结构和竞争对手

中国商用车的差异性并不算大,很多领域存在严重同质化,产品属于价格敏感型。正因为如此,低成本战略几乎是所有整车企业都需要采取的竞争策略。

中国客车出行的替代方式比较多,比如高铁、民航和私家车等,客车产品差异性最小,进入门槛低,竞争激烈程度在所有汽车细分市场中居前。卡车是很多大型汽车集团的“自主板块”,企业对于市场份额志在必得;再加上规模效益显著,退出壁垒高,各车企对市场份额的争抢非常激烈。

相比国外商用车行业只有几大巨头存在的寡头竞争格局,中国商用车行业属于垄断竞争格局,每个细分市场都有几十家企业参与竞争,并且产能大于需求。这些企业奉行的成本最低的竞争战略,导致行业严重“内卷”。正因为竞争异常激烈,创新与持续改进成为企业生存的必备条件,这使得中国商用车产业具备了较强的世界竞争力。

中国商用车的竞争异于寻常

迈克尔·波特的五力模型认为,行业中存在着决定竞争规模和程度的五种力量:供应商的讨价还价能力,购买者的讨价还价能力,潜在进入者的威胁,替代品的威胁,以及来自同一行业的公司间的竞争。这五种力量综合起来影响着产业的吸引力以及现有企业的竞争战略决策。下文将分析商用车行业竞争的这五种力量。鉴于新能源商用车占比目前还比较少,本章节的“商用车”均指传统车辆(柴油、汽油以及天然气等传统燃料车辆)。

1.供应商的议价能力

商用车行业的供应商中,关键零部件企业——发动机、变速箱和车桥,具有一定的议价能力,特别是柴油机和变速箱,主要供应商潍柴、康明斯、法士特、采埃孚等具备一定的议价能力。其他零部件的供应商较多,且产品差异性和品牌效应较低,议价能力弱。

另外,有些中国本土企业不能生产的零部件,如芯片、后处理系统等,供应商品牌如博世、克诺尔、采埃孚、康明斯等,就拥有很强的议价能力以及高额利润。

2.购买者的议价能力

中国的商用车用户特别是卡车用户以散户为主,议价能力较弱。占比2~3成的集团客户拥有较强的议价能力,尤其是快递快运用户等,其单次购买规模按照百辆、千辆计算,议价能力极强。中国的轻型客车用户跟卡车行业比较相似,散户议价能力较弱,集团用户议价能力强。

中国的大中型客车用户基本都是集团用户,拥有很强的议价能力。这些集团用户以招标形式购买,有严格的技术要求,招标时经常指定零部件品牌,俗称“点单”。大中型客车市场有一半以上的销量是由各地公交公司“贡献”,而公交公司购车往往会使用财政资金,因此政府在公交采购中拥有很大的话语权。很多地区的公交采购都带有地方保护主义性质,有些地方甚至要求客车厂家在当地投资建厂。有些客车企业为了能够获得地方的公交采购订单,在当地投资建厂,这就是“投资换市场”。

3.新进入者的威胁

中国的汽车生产准入需要审批,在所有商用车领域的准入中,新建重卡企业的审批门槛最高。近年来,进入重卡行业的新企业都是通过兼并重组获得重卡生产资质的。

重卡市场高涨时,就会有大量新的企业涌入行业。比如,重卡市场在2016~2019年销量连续创下新高后,2020到2021年就先后有宇通、长城等企业进入重卡行业,斯堪尼亚和沃尔沃卡车也开始在中国兴建独资工厂。

大中型客车行业是中国进入门槛最低的细分市场——只需要专用车的生产资质,就可以进入。中国具有客车生产资质的企业有几百家,但真正有规模的是20多家。客车行业销量从2017年起持续走下坡路,退出的企业众多,鲜有新的企业进入客车行业。

4.替代品的威胁

卡车的替代品对这个行业的威胁并不大。中国公路运输占到运输总量的七成,基本都由卡车完成。在中国,飞机作为物流工具,过于昂贵;火车运输比卡车繁琐;而水运时效性不如卡车。中国高速公路网的发达、物流公司的高效以及司机的勤劳,使得卡车成为物流运输的主力军。近些年来,国家推动的“公转铁”对卡车运输产生了一定的替代性威胁,但总体影响有限。

客车行业受到替代品——高铁和私家车的影响较大。伴随着中国高铁里程的不断增加、高铁网的全面覆盖,长途大型班线客车已经基本退出了市场。私家车的普及以及节假日小客车免高速通行费的政策,让乘坐大巴返乡和出游的需求大大降低。

5.同业竞争者的竞争程度

商用车行业的同业竞争非常激烈。国内卡车企业虽然大部分是国企,但非常“拼”,响应市场的速度快。激烈的竞争造就了中国卡车行业换代快、改型快、升级快,并且价格只有发达国家产品的一半不到。这也是为何进口卡车只占中国市场不到1%份额的原因之一。中国客车行业的竞争更为激烈。客车企业多数是民营企业,竞争可以用“白热化”来形容。正是极其激烈的竞争,造就了中国商用车产业的全球竞争优势。

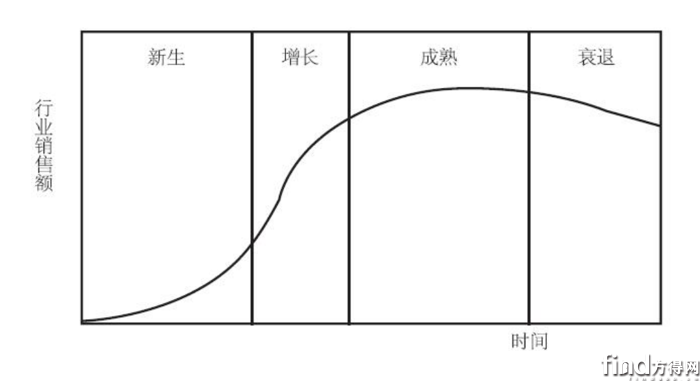

传统商用车已经进入的成熟阶段

迈克尔·波特的行业生命周期理论认为,行业发展分为新生阶段、增长阶段、成熟阶段和衰退阶段(如图1-1所示)。中国商用车行业中,传统燃料(包括燃油、燃气、甲醇等)商用车的占比超过95%。本章节我们将讨论传统燃料商用车。

图1-1 行业生命周期发展阶段

中国商用车行业从1956年一汽建厂起,已经走过了66年。上世纪90年代前,中国的商用车以生产中型车为主,行业缺重(重型车)少轻(轻型车)。入世后,中国的商用车行业快速发展。2006年,中国商用车已经补齐重型车和轻型车短板,种类齐全,销量居全球第一。中国的传统商用车已经进入行业发展过程中的成熟阶段,其具体特点如下:

1.行业发展速度放缓,企业对份额的争夺更加激烈

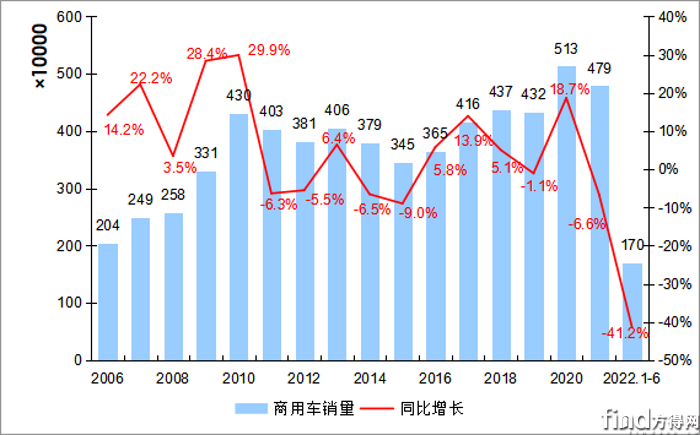

中国商用车行业从2000年入世后到2010年,是发展最快的十年。2010年之前,商用车行业多个细分市场存在产能不足、供小于求的状况。2010年商用车销量达到一个历史性高点后,商用车销量开始了前所未有的下降,到2015年到达最低谷(见图1-2)。2016年以后,商用车行业销量也呈现出明显的周期性波动。当前,商用车行业的每个细分市场——重卡、中卡、轻卡、皮卡、微卡、大中型客车、轻型客车,无一不是产能大于需求,企业对市场份额的竞争非常激烈。

图1-2 2006-2022年中国商用车行业销量走势图(单位:辆)

2.行业中的企业买方成熟,回购及更新占比大

(1)成熟的购买者

中国商用车用户相比乘用车用户更为成熟,大部分都是专业人士。很多商用车的组织型用户(包括法人用户、车队用户等),有专门的部门和人员负责采购。大中型客车和卡车的集团用户不但对车辆的性能有具体要求,甚至对零部件的品牌也有明确要求。卡车和轻客行业的众多散户(个体从业者)也多为“老司机”,这跟很多乘用车用户几乎不了解产品完全不同。商用车用户会根据用途和工况采购车辆,甚至会提出定制化需求。商用车使用工况多样,功能千差万别,不同用途的车辆配置不同,这使得商用车的品种远超乘用车品种。商用车的生产方式,是以销定产。

(2)回购比例大

中国商用车行业已从增量时代进入存量时代,市场需求大部分来自车辆更新。商用车行业的忠实用户多,再次回购原品牌的占比很高。品牌忠诚度也是很多商用车企业极力维护的。“老友汇”“百万名人堂”等,都是品牌厂商维护老用户的组织。用户的高回购率和品牌忠诚度,提高了中国商用车行业的门槛,新进入的企业往往需要用更高性价比的产品,才能让用户在更新车辆时选择新品牌。

3.竞争重点转向成本和服务

商用车行业的供应链成熟,无论是底盘的关键零部件——发动机、变速箱和车桥,还是驾驶室的所有内饰、电器等,都容易获得成熟稳定的配件。甚至包括驾驶室和底盘以及造型设计,也都有供应商。新进入商用车行业的企业往往只需要有公告资质,有总装线,就可以通过购买驾驶室、车架、动力链以及其他内外饰和底盘件等,组装商用车上市并销售。正是因为成熟的供应链体系和分销服务体系,让商用车行业的产品差异化程度大大降低,大多数商用车企业的竞争策略只能转向更低的成本和更好的服务。

虽然凭借成熟的供应链体系,新进入企业很容易让产品快速上市,但在商用车行业,规模经济优势依然存在。规模大的企业,往往拥有自产自研的核心零部件体系,产品具有一定的差异化,可以避免惨烈的价格战。庞大的产量规模,可以分摊各种固定成本;众多的客户存量,也容易拥有更多的回头客。市场规模和用户群体成为商用车行业最大的门槛,这也是商用车行业的头部企业地位稳定的主要原因。重卡行业的销量前五强企业近18年来都没有发生过变化;轻卡行业的销量前四强,也同样保持了基本稳定。

4.制造和销售模式面临变革

自从福特T型车生产开启了流水线方式生产后,商用车产品近百年来都是以流水线方式生产。伴随着中国人工智能的快速发展,中国商用车行业的机器人使用率不断提升,智能制造正在改变着传统商用车的生产方式。

中国客车行业的销售模式以直销为主。运营客车的用户几乎都是法人客户,单次采购数量巨大,因此,客车基本是B2B直接销售。大多数企业采取直销模式,需要跟客车用户建立长期良好的关系。对于传统燃料客车来说,这个模式几十年没有变化,新进入的企业很难在短时间内打开市场。伴随着新能源公交客车销售量不断增加,政府话语权越来越大,客车市场的后来者可以通过在各地建厂来获得当地订单。“投资换市场”逐渐成为客车行业新势力打开市场的重要手段。

中国的卡车销售模式以经销为主,主要依靠获得地方代理权的经销商来销售,一级经销商之下还有二级经销商。各地的代理商仅限于在授权区域内销售,不允许跨区销售。几十年来,卡车行业由经销商代理、以4S店为主导的销售模式几乎没有发生改变。然而,近年来,电商和互联网经济的发展正推动着商用车的销售模式发生新变化。很多经销商都搭建起了自己的传播渠道,包括微信公众号、抖音、快手、视频号和哔哩哔哩等。有些经销商通过互联网搜集销售线索,有些甚至通过直播卖车。伴随着土地、人员等成本的不断提升以及公众越来越依赖互联网,传统的以4S店和二级经销商为销售“主战场”的营销方式,正面临来自互联网的冲击和变革。

5.国际竞争日趋激烈

从上世纪90年代开始,自主品牌企业的商用车品系不断完善,品质提升,全面占领国内市场。2000年后,中国自主品牌在中国商用车市场中占据绝对优势,同时,中国商用车开启了出口之路,从最初的出口到发展中国家,到新兴市场国家,再到发达国家和地区,中国商用车海外出口区域不断扩大。中国商用车产品的成熟,一方面扩大了其出口的地区和数量,另一方面让竞争变得白热化。在很多国家和地区,中国商用车企业的主要对手不是其他国家的企业,而是来自中国的同行。

6.行业利润降低,并且可能是永久和不可逆

伴随着中国商用车行业不断成熟,其利润率也接近制造业平均利润。中国的商用车行业中,大中型客车的进入门槛最低,市场也最接近自由竞争市场,竞争最为激烈,利润率最低。中国的新能源汽车财政补贴政策让客车行业在2015年达到了销量和利润的顶峰。从2016年开始的购车补贴退坡,不但让客车行业销量连年下降,也让客车企业的利润不再有往日的风光。2020~2022年的新冠疫情更是让客车行业哀鸿一片,就连上市十几年从未亏损的宇通客车都因疫情一度陷入亏损,其他客车企业更是无一能摆脱亏损的境地。

微型卡车和轻型卡车因为进入门槛也比较低,十几年前就已经成为“红海市场”,行业销量大而利润率低。其产业链上的零部件企业也同样利润率教低,比如轻型柴油机。重卡是进入门槛最高的汽车细分领域之一,也是商用车行业中利润率比较高的细分领域,其产业链上的关键零部件,如柴油机、重型变速器等,利润率相对较高。2020年,卡车行业的销量和利润达到了一个顶峰。从2021年下半年开始,卡车行业销量大幅下降,进入下行周期。未来,传统卡车行业即使再进入上升周期,也很难回到2020年的巅峰状态。

宽体轻客细分市场在2010年以前“玩家”较少,仅有江铃和南京依维柯两大寡头,因此利润丰厚。江铃汽车曾经常年是汽车企业中利润率最高的企业之一。伴随着江淮、上汽大通、东风、福田等企业相继参与到这个细分市场的竞争中,宽体轻卡的利润率呈连续下滑态势。如今,宽体轻客市场的“内卷”,让其利润率与整体商用车行业无异。

商用车行业的利润率会随着市场周期、国家政策变化等出现波动,但总体趋势走低。

7.经销商利润下降

商用车尤其卡车的经销模式多年不变。中国的商用车经销商主要的赚钱渠道是卖差价、分期付款手续费、保险挂靠提成等。在用车服务和维修始终没能成为经销商赚钱的主要来源。

伴随着商用车行业的利润下降和经销商的不断增多,商用车经销商的经营利润也在持续下降。商用车行业是强周期行业,在周期的上升阶段,会不断有新的经销商加入;在行业下行阶段,经销商利润普遍降低,有些经销商还会因库存过大、现金枯竭而倒闭。特别是卡车经销商,经历了2021年7月1日国六排放升级前的大量囤货,又遭遇2022年卡车销量大幅下滑,用户还不上贷款的连带担保责任导致一批卡车经销商因资金链断掉而倒闭或者退出市场。

目前,中国商用车正在面临百年未有之大变局。商用车行业或将成为变局的助推者。

(注:本文节选自《中国商用车发展报告(2022)》,略有改动。)

如有购书需求,请拨打电话010-57197757,联系朱经理。

微信登陆

微信登陆