比亚迪第二 中车超中通 2021年新能源客车看哪里?(图表分析)

方得网原创

肩负行业未来的新能源客车,销量排名有何变化?

哪种新能源车型2021年更受欢迎?

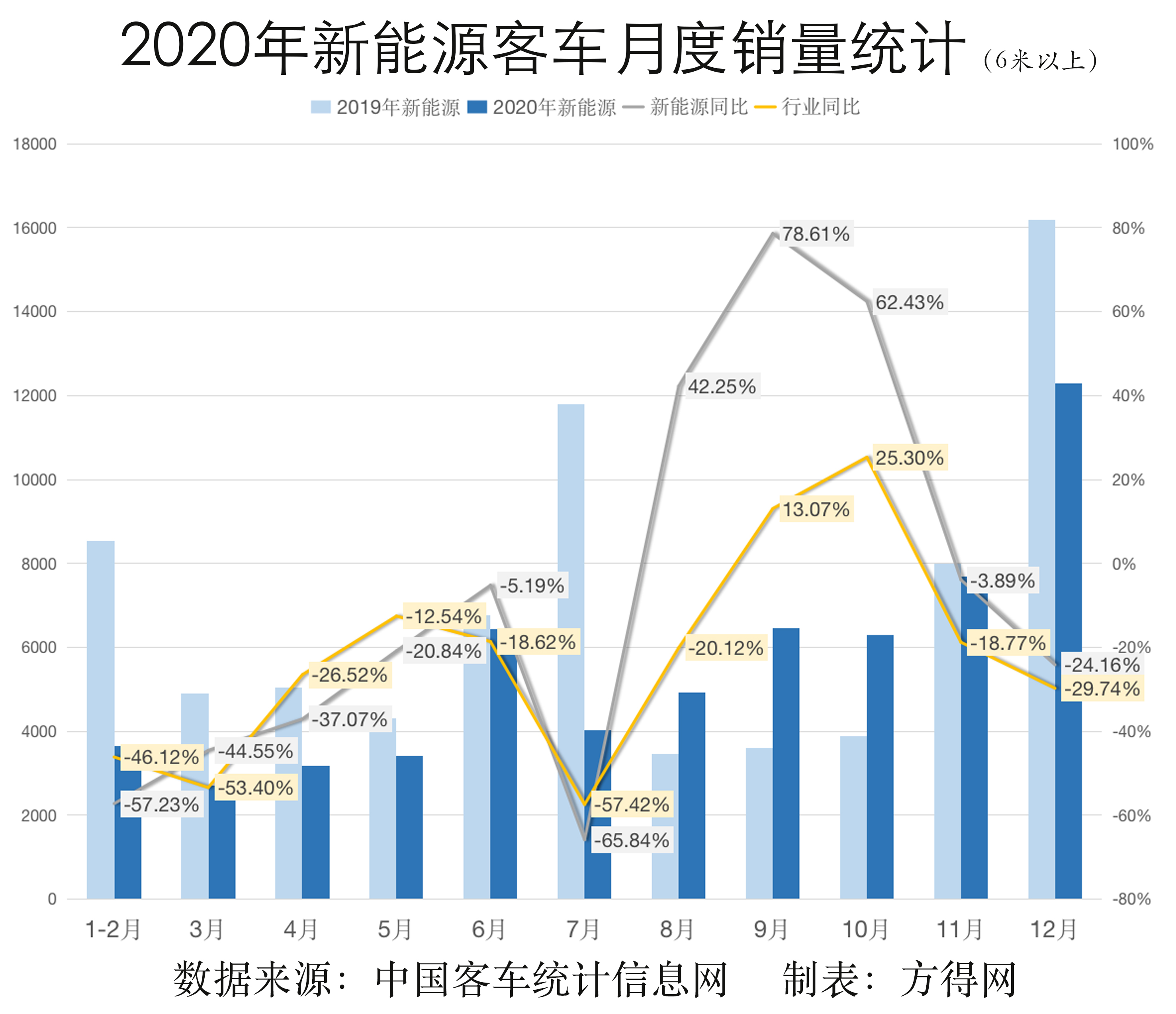

中国客车统计信息网数据显示,行业重点关注产销新能源客车的26家企业,2020年12月销售新能源客车(本文所指“客车”,均为6米以上客车)12281辆,环比增长60%,同比降幅24.16%。2020年1-12月,累计销售新能源客车6.1万辆,累计同比下降20.2%。

作为客车市场的主力,新能源客车上半年稳步回暖,下半年又奋力冲刺,表现好于行业大盘,最后以12月销量1.2万辆成绩,收官2020年,成为2020年客车行业延缓下滑、奋力复苏的坚强动力。

肩负行业未来的新能源客车,销量排名有何变化?哪种车型更受欢迎?

请看方得网分析报道。

中车疯涨 安凯抢单 12月冲上1.2万辆

2020年新能源客车不负期待地呈现“翘尾”,12月销量冲上1.2万辆,成为全年唯一一次月销超过万辆,为当月客车行业销量贡献73%。

方得网分析认为,12月集中抢单、抢装的爆发式增长,确实符合行业预期。但放在2020年特殊的年份,12月新能源公交车大单,还是体现了常态化疫情控制、经济反弹作用下的新能源客车发展后劲。

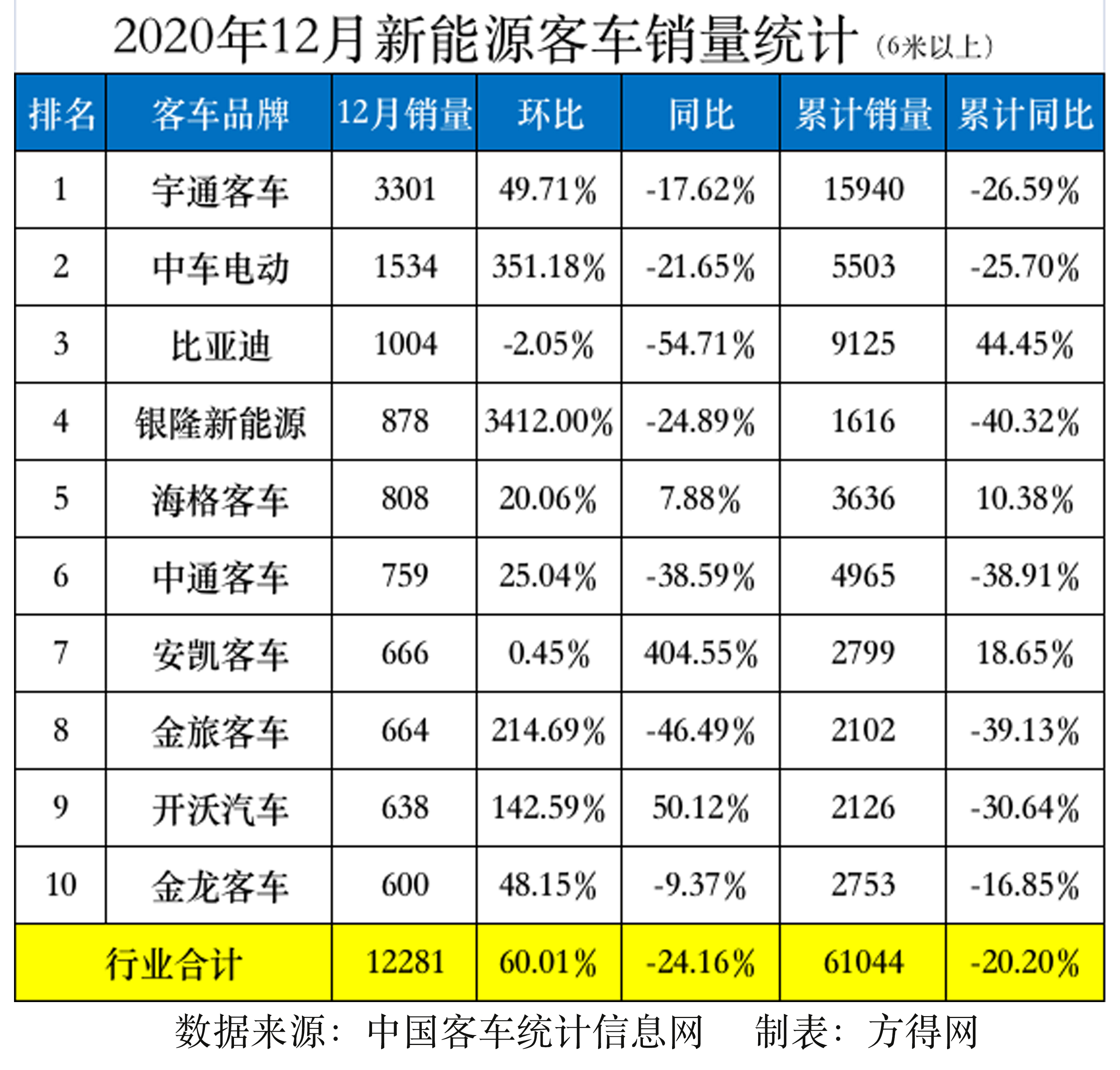

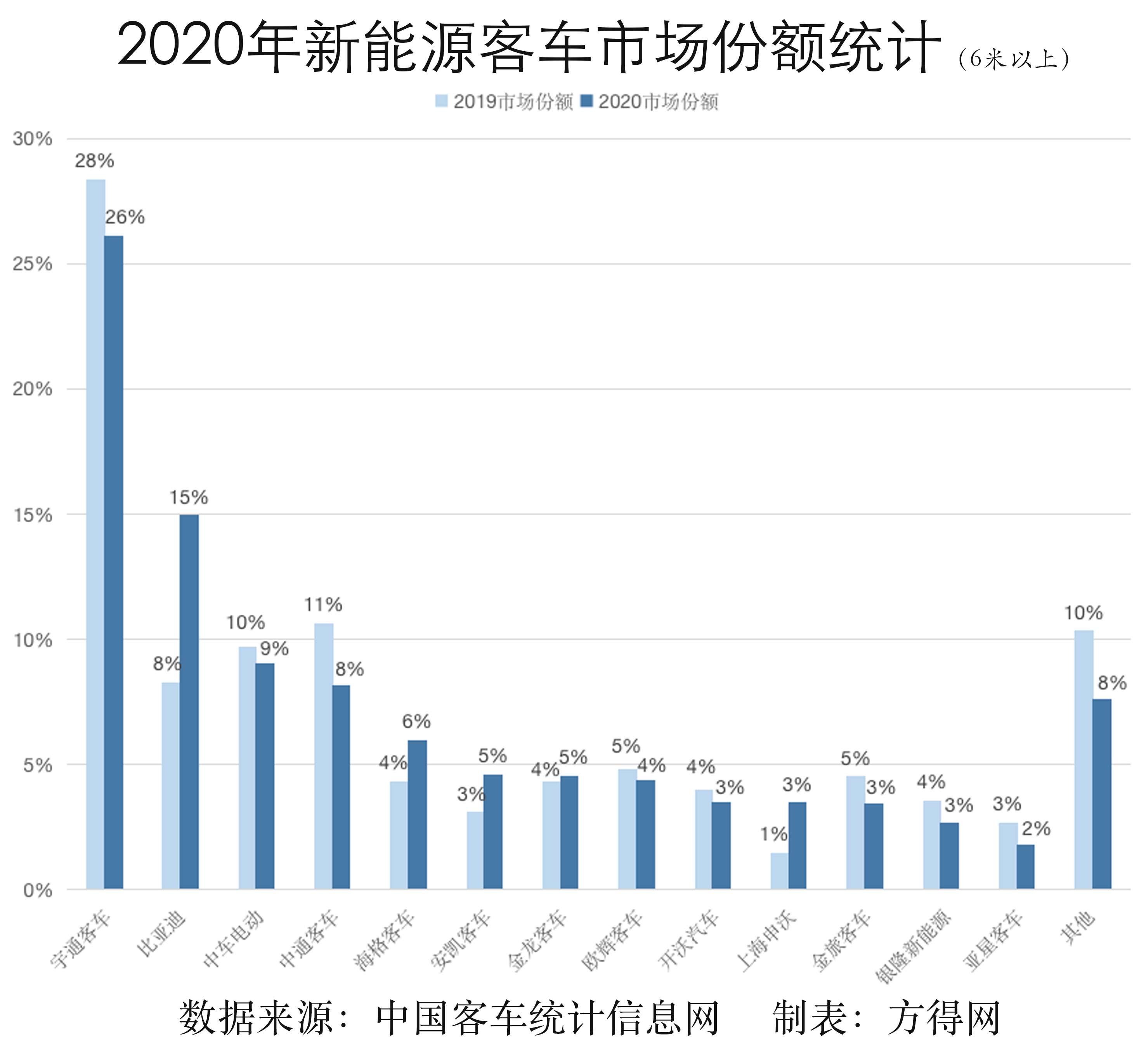

2020年12月行业销量前十企业基本与上月相同,仅有银隆取代申龙;从各家客车企业新能源客车销量表现来看,宇通客车月销3301辆,稳居第一;中车电动环比疯涨3.5倍,杀入月度第二;比亚迪稳扎稳打,月销超过千辆。

月度前十中实现同比正增长的,有海格、安凯、开沃和安凯,安凯更是爆棚,同比正增长甚至超过4倍。

对于客车企业来说,12月抢单成败,一定程度上决定了新能源全年成绩。银隆新能源12月位列月度第四,单月销量超过全年销量一半;开沃新能源客车当月销量也占到全年销量30%。

比亚迪销量份额大增 安凯前进5名 2020年平稳着陆

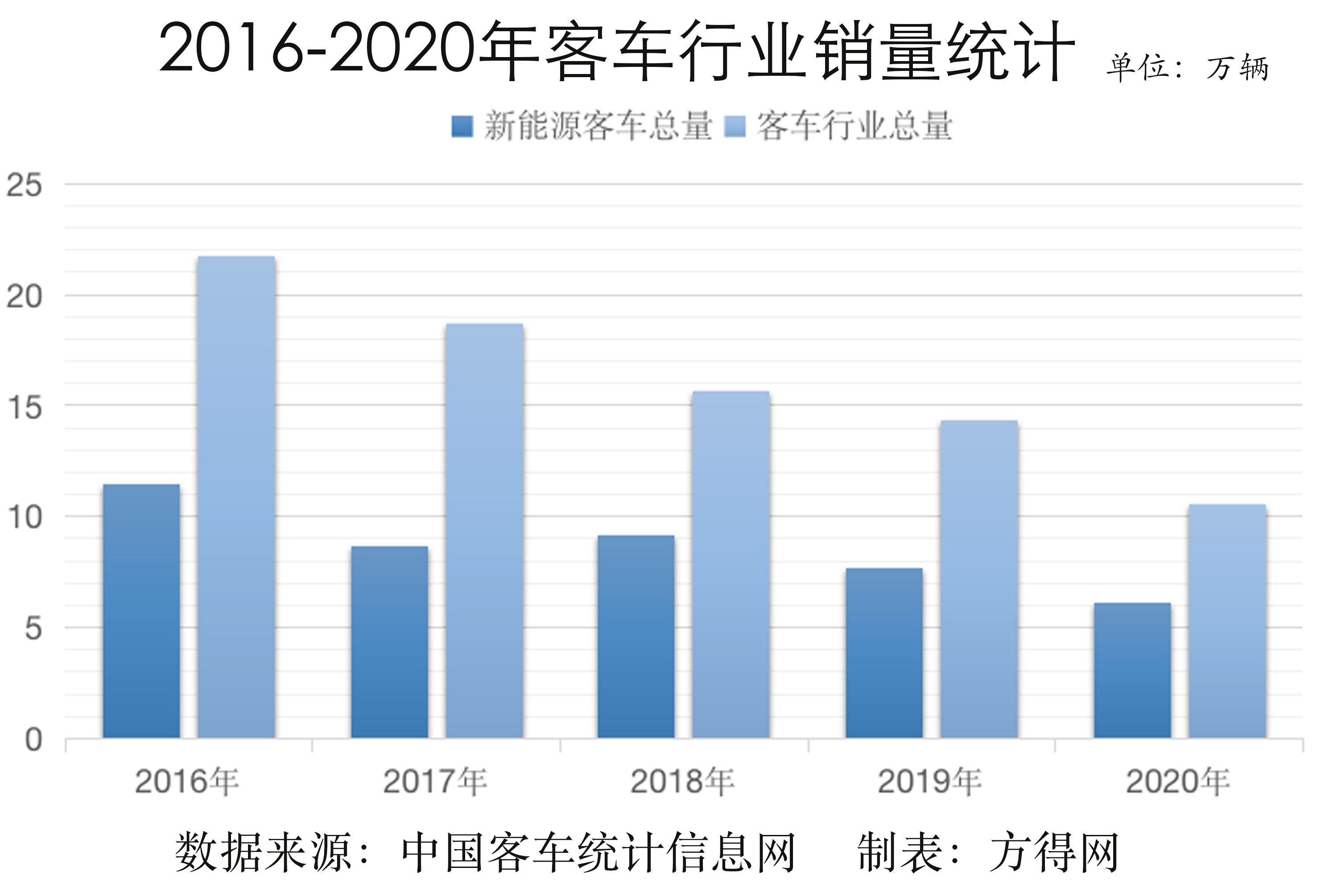

行业重点关注的26家客车企业,2020年全年累计新能源客车61044辆,同比下降20.20%。而对比行业6米客车总量10.5万辆、下降26.69%的成绩,已在行业占比58%的新能源客车,应该算是“平稳着陆”。

方得网分析认为,首先,与提前透支了市场需求的2016年新能源客车销量高峰相比,近几年的所谓“下滑”是再正常不过的事情。第二,公共交通出行在2020年遭遇防控疫情影响,上半年新能源公交车订单收到较大影响,下半年复苏迹象也非常明显。第三,2020年海外市场虽然困难重重,但仍有宇通客车、比亚迪、金龙汽车集团等,在海外发达国家市场的新能源客车销售。此外,蓝天保卫战、村村通等政策利好,2020年4月,四部委发布新能源补贴政策,稳步退坡、设立过渡期,对于新能源客车市场稳定,还是起到了一定的作用。

从2020年新能源客车市场表现来看,行业集中度进一步提高。新能源客车年度销量超过2000辆的企业,2019年是14家,2020年已减为11家。受新能源补贴申报批量门槛提高、2万运营里程等因素影响,企业实力、产业链布局和技术储备的综合实力考验,将加快行业整合进程。

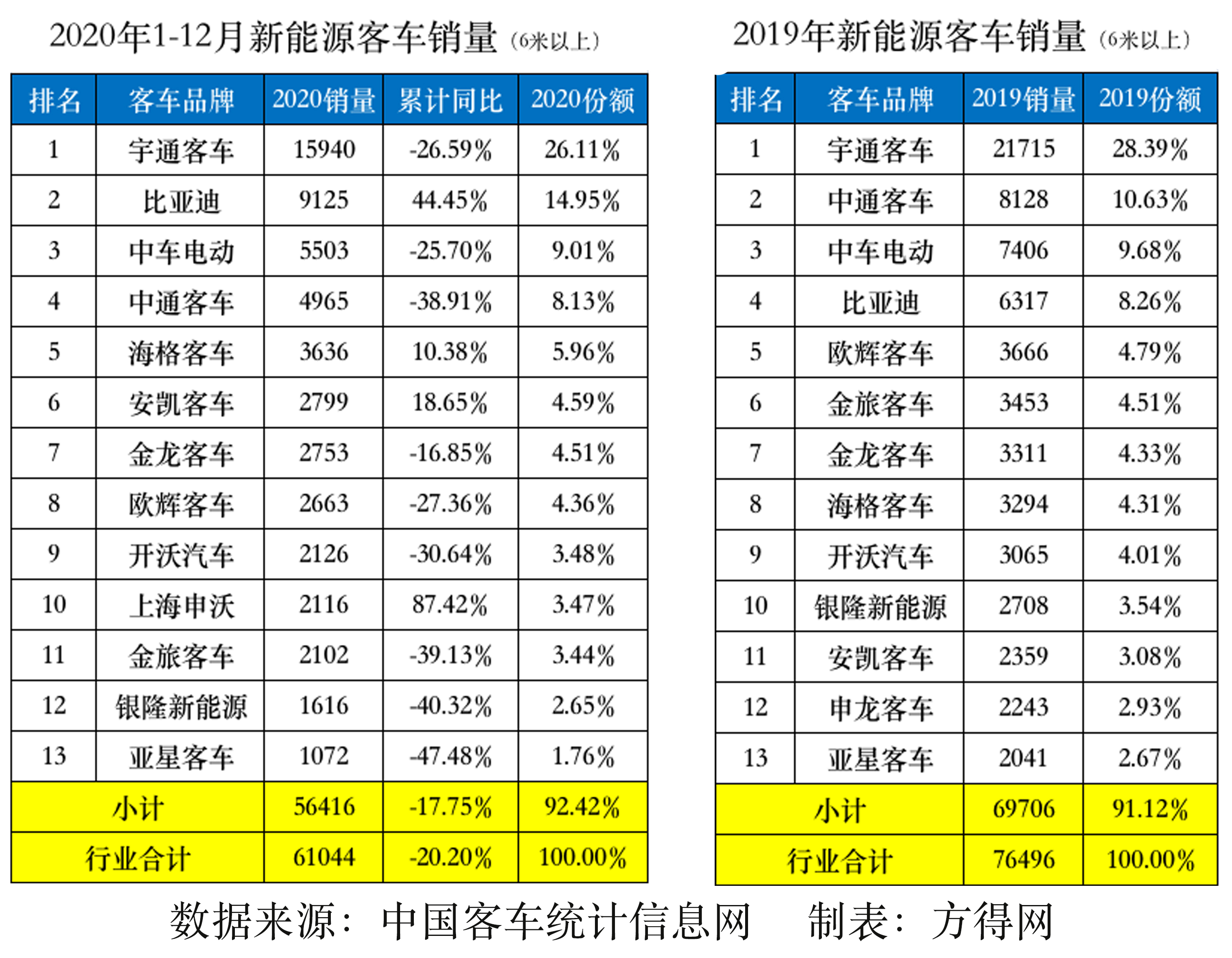

宇通客车全年销量近1.6万辆,依然远超行业;专注于新能源的比亚迪国内外两开花,升到第二,销量净增2808辆,市场份额增长6.7个百分点,是行业年度最大亮点;中车电动2020年不仅在南方市场遍地开花,更在北方城市收获大单,坐稳了新能源“探花”之位。

海格客车、安凯客车和上海申沃同样是逆势正增长,海格前进了3位;在12月增幅最快的安凯,全年市场表现稳定,年度排名上升了5位。

2021年新能源客车朝哪儿发力?

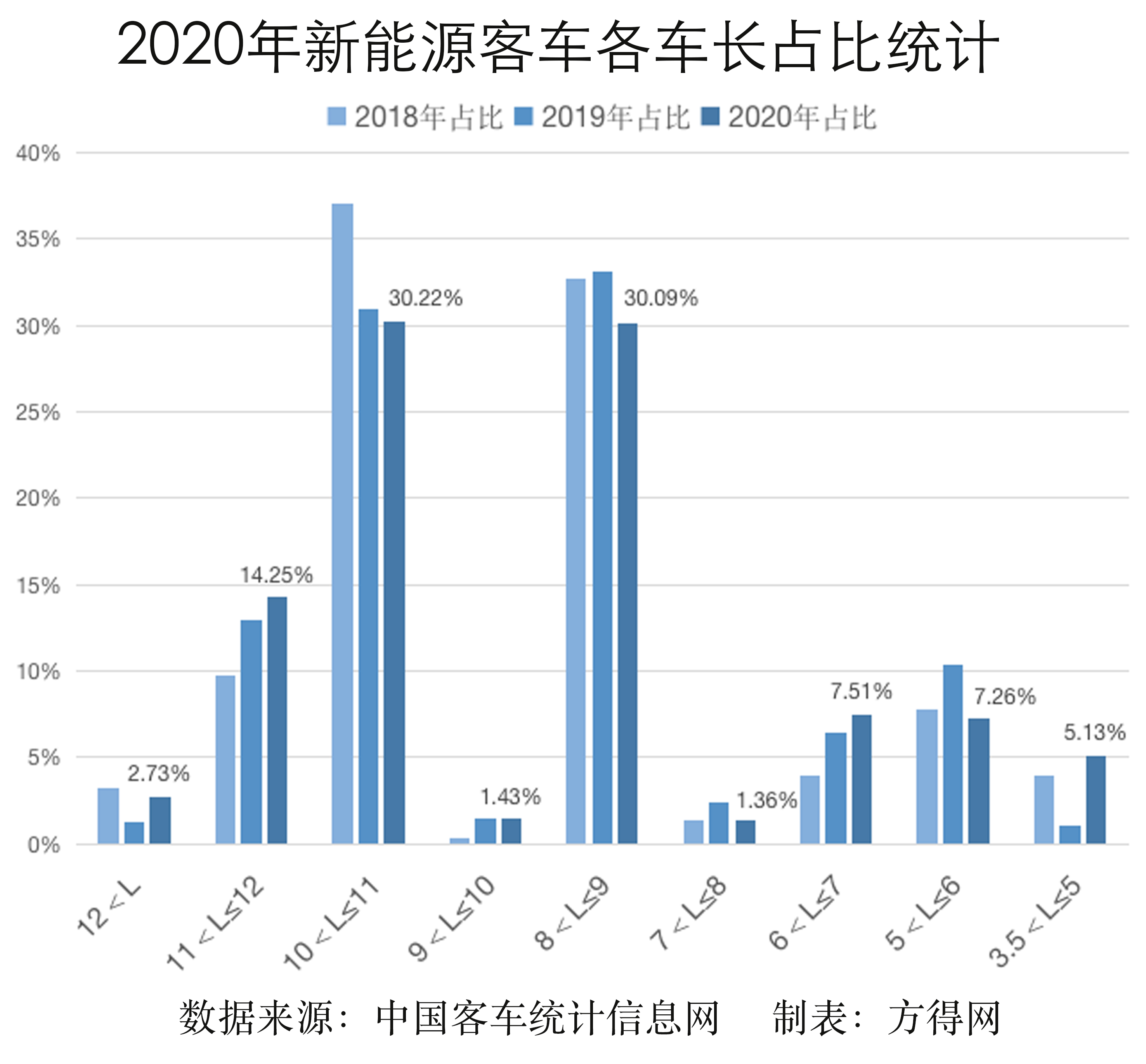

从2020年整个客车行业数据来看,8~9米与10~11米新能源客车各自占据了市场30%,但均处于下行;6~7米段、11~12米客车增长趋势明显,尤其5米以下车型同比大增。

方得网认为,行业产品趋势正在悄然变化,向“两头”发力。一方面是10米以上补贴更高,运载效率最高,能够最大限度降低成本;另一方面,短途接驳、社区公交、微公交等创新运营模式,包括新能源物流车在城市应用,创造了新的市场空间。

面对2021年新能源客车市场,首先,在“市场+政策”双轮驱动下,新能源客车从一线城市到二三线,下沉到县城、乡镇的趋势不可阻挡,这个分散但总量庞大的市场,将为行业提供坚实的支持;第二,除了新能源公交车,新能源车型将加快向座位客车的渗透率。纯电动公路客车已不稀有,在团体通勤租赁、短途旅游、城乡客运等细分市场,实现了批量运营。尤其旅游景区用车,或将引领新一波的市场需求。第三,在法国、英国、冰岛、西班牙、匈牙利,在智利、古巴,在菲律宾、新加坡,在日本、韩国……中国新能源客车已遍布世界。但从整车出口延伸到资本、技术、品牌的全面输出,涉及CKD散件出口组装、合资建厂、技术培训等多个方面,中国新能源客车在海外规模化、本地化的路还很长,仍需努力。

行业下行、新能源补贴影响力减弱,事实上挤出了市场水分。那些懂市场、有实力的客车制造企业,有信心在行业洗牌后更好地生存发展。

暂时的困难,激励我们目视前方,身在谷底,四面就都是向上的路。

微信登陆

微信登陆